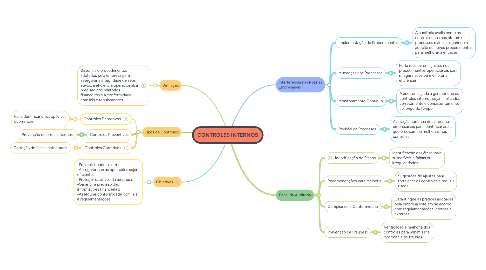

1. Definição

1.1. Sistemas e procedimentos adotados pela empresa para assegurar a integridade de seus ativos, a eficiência operacional, a precisão dos relatórios financeiros e a conformidade com leis e regulamentos.

2. Tipos de Controles:

2.1. Controles Detectivos

2.1.1. Para identificar erros após sua ocorrência.

2.2. Controles Preventivos

2.2.1. Prevenção de erros e fraudes.

2.3. Controles Corretivos

2.3.1. Correção de falhas detectadas.

3. Objetivos

3.1. -Prevenir fraudes e erros. -Assegurar que as operações sejam eficientes; -Proteger os ativos da empresa. -Garantir a precisão das informações financeiras; -Assegurar conformidade com leis e regulamentações.

4. Interferência nas Rotinas Empresariais

4.1. Implementação de Procedimentos

4.1.1. A auditoria avalia como os controles internos afetam os processos diários, sugerindo a adoção de novos procedimentos para melhorar a eficácia.

4.2. Mudanças nos Processos

4.2.1. Pode resultar em ajustes nos procedimentos operacionais para mitigar riscos ou melhorar a eficiência

4.3. Monitoramento Contínuo

4.3.1. A auditoria ajuda a garantir que os controles internos sejam aplicados corretamente e consistentemente ao longo do tempo.

4.4. Revisão de Processos

4.4.1. Avaliação contínua dos processos empresariais para identificar áreas que precisam de melhorias nos controles

5. Papel da Auditoria

5.1. Identificação de Riscos

5.1.1. Identificação das áreas mais suscetíveis a falhas ou irregularidades.

5.2. Recomendações para Melhoria

5.2.1. Sugestões de ajustes para fortalecer os controles e reduzir riscos.

5.3. Compliance e Conformidade

5.3.1. Garantir que as práticas adotadas pela empresa estejam de acordo com regulamentações internas e externas.

5.4. Prevenção de Fraudes:

5.4.1. Verificação e melhoria dos controles para minimizar a ocorrência de fraudes.