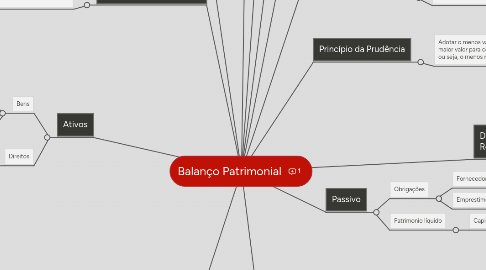

Balanço Patrimonial

Deliver a decent Project Status Report and keep your colleagues up to date

Balanço Patrimonial

por Elias Machado

1. Ativos

1.1. Bens

1.1.1. Tangiveis

1.1.1.1. Maquinas

1.1.1.2. Veiculos

1.1.2. Intangíveis

1.2. Direitos

1.2.1. Títulos a receber

1.2.2. Depósitos em banco

2. Regime de Caixa:

2.1. A receita só é reconhecida no perido que foi recebida e a Despesa é reconhecida no momento em que é paga.

3. Regime de Competencia:

3.1. Independente do resultado ou pagamento. O que interessa é quando foi efetuado a negociação.

4. Ativo

4.1. Circulante

4.1.1. Dinheiro, Direitos ou elementos transformaveis em dinheiro em menos de 1 ano.

4.2. Não Circulante

4.2.1. Imobilizado

4.2.1.1. maquinas, moveis, veiculos

4.2.2. Intangivel

4.2.2.1. Marcas, Patente, Direitos Altorais

4.2.3. Investimento

4.2.3.1. Ações de outras companhias

4.2.4. Realizável a longo prazo

4.2.4.1. Duplicatas a receber, Títulos a receber

5. Passivo

5.1. Obrigações

5.1.1. Fornecedores

5.1.2. Emprestimos

5.2. Patrimonio líquido

5.2.1. Capital investido pelos sócios

6. DRE : Demostrativo do Resultado do Exercício

7. Princípio da Entidade

7.1. O patrimonio dos sócios e demais acionistas deve ser controlado separadamente

8. Princípio da Continuidade

8.1. O tempo de contituição de uma entidade deve ser levado em consideração, principalmente em relação aos prazos das obrigações patrimoniais.

9. Princípio da Oportunidade

9.1. Pressupõe o registro e o relato de todas as variações sofridas pelo patrimônio de uma entidade, no momento em que elas ocorrem.

10. Princípio do registro pelo valor original

10.1. Os componentes do patrimônio devem ser registrados pelos valores originais das transações com o mundo exterior.

11. Princípio da competência

11.1. As receitas e as despesas devem ser incluidas na apuração do resultado do periodo em que ocorrerem,sempre simultaneamente quando se correlacionarem, independente de recebimento ou não pagamento

12. Princípio da Prudência

12.1. Adotar o menos valor para contas do Ativo e o maior valor para contas registradas no Passivo, ou seja, o menos risco.

13. Passivo

13.1. Circulante

13.1.1. Pagavel em menos de 1 ano

13.2. Não circulante

13.2.1. Pagavel em mais de 1 ano.