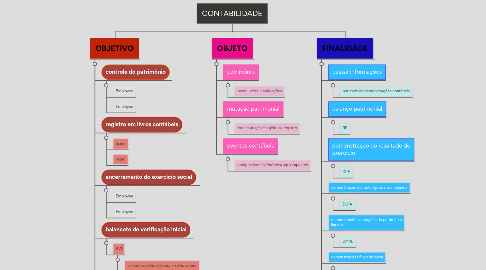

CONTABILIDADE

por Juliana Danielli De Oliveira

1. OBJETIVO

1.1. controle do patrimônio

1.1.1. Employee

1.1.2. Employee

1.2. registro em livros contábeis

1.2.1. diário

1.2.2. razão

1.3. encerramento do exercício social

1.3.1. Employee

1.3.2. Employee

1.4. balancete de verificação inicial

1.4.1. BVI

1.4.1.1. somatório saldo devedor + saldo credor

1.5. apuração do resultado do exercício

1.5.1. ARE

1.5.1.1. lucro/prejuízo líquido do exercício

1.6. balancete de verificação final

1.6.1. BVF

1.6.1.1. somatório saldo devedor = saldo credor

2. OBJETO

2.1. patrimônio

2.1.1. bens + dtos + obrigações

2.2. mutação patrimonial

2.2.1. toda mutação é sujeita ao registro

2.3. eventos contábeis

2.3.1. compras/vendas/salários/pgto impostos

3. FINALIDADE

3.1. passar informações

3.1.1. por meio de demonstrações contábeis

3.2. balanço patrimonial

3.2.1. BP

3.3. demonstração do resultado do exercício

3.3.1. DRE

3.4. demonstração lucros/prejuízos acumulados

3.4.1. DLPA

3.5. demonstrações mutações do patrimônio líquido

3.5.1. DMPL

3.6. demonstrações fluxo de caixa

3.6.1. DFC

3.7. demonstração valor adicionado

3.7.1. DVA

3.8. notas explicativas

3.8.1. complementa as inf das demonstrações contábeis

3.9. acionistas

3.9.1. saber se teve L ou P (lucro ou prejuízo)

3.10. administradores

3.10.1. tomada de decisões

3.11. credores

3.11.1. concederem empréstimos

3.12. governo

3.12.1. recolher tributos