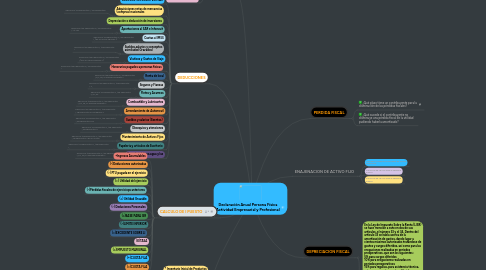

Declaración Anual Persona Física Actividad Empresarial y Profesional

Plan your website and create the next important tasks for get your project rolling

1. INGRESOS

1.1. ACTIVIDAD EMPRESARIAL

1.1.1. ARTÍCULO 100, 102

1.2. GANANCIA POR ENAJENACION DE BIENES

1.2.1. ARTÍCULO 101 FRACCIÓN XI

1.3. INGRESOS POR HONORARIOS

1.3.1. ARTÍCULO 100, 102

1.4. ANTICIPOS

1.4.1. ARTÍCULO 100, 102

1.5. UTILIDAD CAMBIARIA

1.5.1. ARTÍCULO 101 FRACCIÓN IX, ARTÍCULO 8 PÁRRAFO 6

2. DEDUCCIONES

2.1. DESCUENTOS SOBRE VENTAS

2.2. Adquisiciones netas de mercancías (compras) nacionales

2.2.1. ARTICULO 103 FRACCIÓN II, 105 FRACCIÓN I

2.3. Depreciación o deducción de inversiones

2.4. Aportaciones al SAR e Infonavit

2.4.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I, 141 LFT

2.5. Cuotas al IMSS

2.5.1. ARTÍCULO 103 FRACCIÓN VI, 105 FRACCIÓN I, (EN SU CASO 28 FRAC I)

2.6. Sueldos,salarios y conceptos asimilados(Gravados)

2.6.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I

2.7. Viaticos y Gastos de Viaje

2.7.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I, (EN SU CASO 28 FRAC V)

2.8. Honorarios pagados a personas fisicas

2.8.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I

2.9. Renta de local

2.9.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I,II,iV, viii, 27 fracción iii párrafo II

2.10. Seguros y Fianzas

2.10.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I, V,

2.11. Fletes y Acarreos

2.11.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I,II,iV, viii

2.12. Combustible y Lubricantes

2.12.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I,II,iV, viii, 27 fracción iii párrafo II

2.13. Arrendamiento de Automovil

2.13.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I, 28 FRACCIÓN XIII PÁRRAFO 3

2.14. Sueldos y salarios (Exentos)

2.14.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I, 28 FRACCIÓN XXX

2.15. Obsequios y atenciones

2.15.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I, 28 FRACCIÓN III

2.16. Mantenimiento de Activos Fijos

2.16.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I, 28 FRACCIÓN II EN SU CASO

2.17. Papeleria y articulos de Escritorio

2.17.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I,

2.18. Pago de telefono,agua y luz

2.18.1. ARTÍCULO 103 FRACCIÓN III, 105 FRACCIÓN I,II,iV, viii, 27 fracción iii párrafo II

3. CALCULO DE I PUESTO

3.1. +Ingresos Acumulables

3.2. (-)Deducciones autorizadas

3.3. (-) PTU pagada en el ejercicio

3.4. (=) Utilidad del ejercicio

3.5. (-)Pérdidas fiscales de ejerciciops anteriores

3.6. (=) Utilidad Gravable

3.7. (-) Deduciones Personales

3.8. (=)BASE PARA ISR

3.9. (-)LIMITE INFERIOR

3.10. (=)EXCEDENTE SOBRE LI

3.11. (X)TASA

3.12. (=)IMPUESTO MARGINAL

3.13. (+)CUOTA FIJA

3.14. (=)CUOTA FIJA

4. COSTO DE LO VENDIDO

4.1. * Inventario Inicial de Productos Terminados

4.2. + Compras netas de Productos Terminados

4.2.1. ARTICULO 103 FRACCIÓN II, 105 FRACCIÓN I