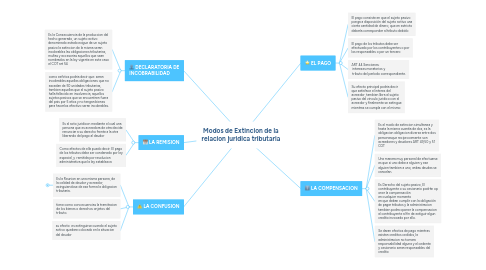

Modos de Extincion de la relacion juridica tributaria

Plan your projects and define important tasks and actions

Modos de Extincion de la relacion juridica tributaria

por Jose Urdaneta

1. DECLARATORIA DE INCOBRABILIDAD

1.1. Es la Consecuiencia de la produccion del hecho generado, un sujeto activo denominado estado exigue de un sujeto pasivo la extincion de la misma seran incobrables las obligaciones tributarias, multas y accesorias aquellos que sean nombrados en la ley vigente en este caso el COT art 54

1.2. como eefctos podria decir que: seran incobrables aquellas obligaciones que no excedan de 50 unidades tributarias, tambien aquellas que el sujeto pasivo halla fallecido en insolvencia, aquellos sujetos pasivos que se encuentren fuera del pais por 5 años y no tengan bienes para hacerlos efectivo seran incobrables.

2. LA REMISION

2.1. Es el acto juridicon mediante el cual una persona que es acreedora de otra decide renunciar a su derecho frente a la otra liberando del pago al deudor

2.2. Como efectos de ella puedo decir: El pago de los tributos debe ser condenado por ley especial, y remitida por resolucion administrativa que la ley establezca

3. LA CONFUSION

3.1. Es la Reunion en una misma persona, de la calidad de deudor y acreedor, exinguiendose de esa forma la obligacion tributaria.

3.1.1. Materials

3.1.2. Personnel

3.1.3. Services

3.1.4. Duration