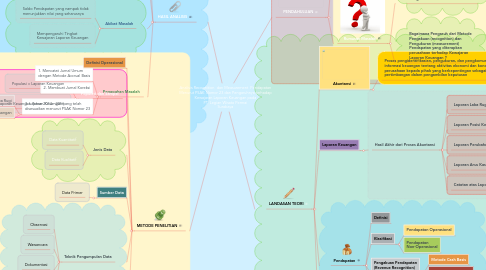

Analisis Recognition dan Measurement Pendapatan Menurut PSAK Nomor 23 dan Pengaruhnya terhadap ...

1. HASIL ANALISIS

1.1. Permasalahan

1.1.1. Total Pendapatan yang diterima tidak sesuai dengan transaksi yang terjadi secara real

1.1.2. Akun Piutang Usaha yang seharusnya ada

1.2. Sebab Masalah

1.2.1. Kurang Tepatnya Metode Pengakuan Pendapatan yang dipilih

1.3. Akibat Masalah

1.3.1. Saldo Pendapatan yang nampak tidak menunjukkan nilai yang seharusnya

1.3.2. Mempengaruhi Tingkat Kewajaran Laporan Keuangan

1.4. Pemecahan Masalah

1.4.1. 1. Mencatat Jurnal Umum dengan Metode Accrual Basis

1.4.2. 2. Membuat Jurnal Koreksi

1.4.3. 3. Laporan Keuangan yang telah disesuaikan menurut PSAK Nomor 23

1.4.3.1. Laporan Laba Rugi

1.4.3.2. Laporan Posisi Keuangan

2. METODE PENELITIAN

2.1. Definisi Operasional

2.2. Populasi dan Sampel

2.2.1. Populasi = Laporan Keuangan

2.2.2. Sampel = Laporan Keuangan Tahun 2014 - 2016

2.3. Jenis Data

2.3.1. Data Kuantitatif

2.3.2. Data Kualitatif

2.4. Sumber Data

2.4.1. Data Primer

2.5. Teknik Pengumpulan Data

2.5.1. Observasi

2.5.2. Wawancara

2.5.3. Dokumentasi

2.5.4. Kepustakaan / Library Research

2.6. Analisis Data

2.6.1. Deskriptif

2.6.2. Analisis

2.6.3. Komparatif

3. PENDAHULUAN

3.1. Latar Belakang

3.2. Rumusan Masalah

3.2.1. Apakah Metode Pengakuan (recognition) dan Pengukuran (measurement) Pendapatan yang diterapkan perusahaan telah sesuai dengan PSAK Nomor 23 ?

3.2.2. Bagaimana Pengaruh dari Metode Pengakuan (recognition) dan Pengukuran (measurement) Pendapatan yang diterapkan perusahaan terhadap Kewajaran Laporan Keuangan ?

4. LANDASAN TEORI

4.1. Akuntansi

4.1.1. Proses pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan tentang aktivitas ekonomi dan kondisi perusahaan kepada pihak yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan

4.2. Laporan Keuangan

4.2.1. Hasil Akhir dari Proses Akuntansi

4.2.1.1. Laporan Laba Rugi

4.2.1.2. Laporan Posisi Keuangan

4.2.1.3. Laporan Perubahan Ekuitas

4.2.1.4. Laporan Arus Kas

4.2.1.5. Catatan atas Laporan Keuangan

4.3. Pendapatan

4.3.1. Definisi

4.3.2. Klasifikasi

4.3.2.1. Pendapatan Operasional

4.3.2.2. Pendapatan Non-Operasional

4.3.3. Pengakuan Pendapatan (Revenue Recognition)

4.3.3.1. Metode Cash Basis

4.3.3.2. Metode Accrual Basis

4.3.4. Pengukuran Pendapatan (Revenue Measurement)

4.4. Kewajaran Laporan Keuangan

4.4.1. WAJAR = sesuai dengan PSAK

4.4.1.1. PSAK Nomor 23 tentang Pendapatan