1. Nbc tp 01

1.1. Procedimentos

1.1.1. Visam fundamentar o laudo pericial contábil e o parecer técnico contábil e abrangem, total ou parcialmente segundo a natureza e a complexidade da matéria, exame, vistoria, indagação e.t.c.

1.2. Planejamento

1.2.1. É a etapa do trabalho pericial que antecede as deligências, pesquisas, cálculos e respostas aos quesitos.

1.3. Objetivos

1.3.1. Estabelecer regras e procedimentos técnicos-científicos a serem observados, pelo perito, quando realização de perícia contábil.

1.4. Desenvolvimento

1.4.1. Os documentos dos autos servem como suporte para obtenção das informações necessárias à elaboração do planejamento da perícia.

1.5. Riscos e custos

1.5.1. Avaliar os riscos decorrentes das suas responsabilidades e todas as despesas e custos inerentes

1.5.2. Ressaltar que, na hipótese de apresentação de quesitos suplementares, poderá exercer honorários completares.

1.6. Cronograma

1.6.1. Há necessidades de se especificarem as etapas do trabalho a serem realizadas.

1.6.1.1. No cronograma de trabalho, devem ficar evidenciados, quando aplicáveis, todos os ítens necessários à execução da perícia, de forma a assegurar que todas as etapas necessárias à realização da perícia sejam cumpridas.

1.7. Termo de deligência

1.7.1. É o instrumento por meio do qual o perito solicita documentos, dados e informações necessárias à elaboração do laudo pericial contábil e do parecer técnico-contábil.

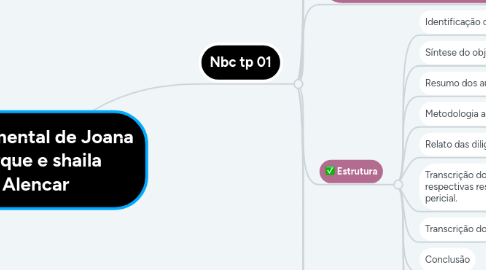

1.8. Estrutura

1.8.1. Identificação dos processos e das partes

1.8.2. Síntese do objeto de perícia

1.8.3. Resumo dos autos

1.8.4. Metodologia adotada para os trabalhos periciais e esclarecimentos

1.8.5. Relato das diligências realizadas

1.8.6. Transcrição dos quesitos e suas respectivas respostas para o laudo pericial.

1.8.7. Transcrição dos quesitos e suas respectivas respostas para o parecer técnico-contábil.

1.8.8. Conclusão

1.8.9. Termo de encerramento

1.8.10. Assinatura do perito

1.9. Assinatura em conjunto

1.9.1. Quando se trata de laudo pericial contábil, assinado em conjunto pelos peritos há responsabilidade solidária sobre o referido documento.

1.10. Laudo e parecer de leigo ou profissional não habilitado

1.10.1. Considera-se leigo ou profissional não habilitado para a elaboração de laudo e parecer contábeis qualquer profissional que não seja contador habilitado perante CRC.

1.11. Esclarecimento sobre laudo e parecer técnico-contábil em audiência.

1.11.1. São informações prestadas pelo perito aos pedidos de esclarecimento sobre laudo e parecer, determinado pelas autoridades competentes que podem ser prestados de forma escrita ou oral.

1.12. Quesitos e respostas

1.12.1. O perito deve observar as perguntas efetuadas pelo juiz ou pelas partes, no momento próprio dos esclarecimentos, pois tal ato se limita as respostas e quesitos integrantes do laudo ou parecer e as explicações sobre o conteúdo da lide ou sobre a conclusão.