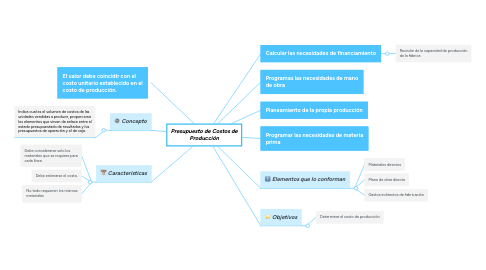

Presupuesto de Costos de Producción

Plan your projects and define important tasks and actions

Presupuesto de Costos de Producción

por Cindy Guadalupe Flores Barcia

Plan your projects and define important tasks and actions