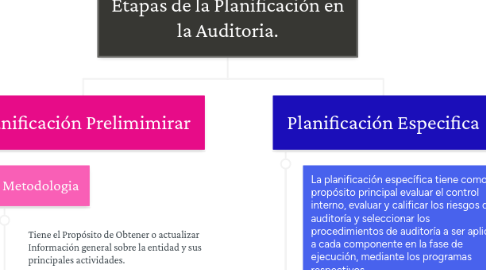

1. Planificación Prelimimirar

1.1. Metodologia

1.1.1. Tiene el Propósito de Obtener o actualizar Información general sobre la entidad y sus principales actividades.

1.2. Elementos

1.2.1. Conocimiento de la entidad o actividad a examinar

1.2.2. Conocimiento de las principales actividades, operaciones, metas u objetivos a cumplir.

1.2.2.1. Identificación de las principales políticas y prácticas: contables, presupuestarias, administrativas y de organización, etc.

1.3. Producto de la Planificación Preliminar.

1.3.1. Antecedentes

1.3.1.1. Antecedentes

1.3.1.2. Objetivos de la auditoría

1.3.2. Alcance de la auditoría

1.3.3. Desarrollo de la Planificación.

1.3.3.1. La utilización de un programa general en esta fase, promueve el eficiente manejo de los recursos humanos de auditoría y permite el logro efectivo de sus objetivos, mediante la aplicación de una rutina eficaz de trabajo, la misma que puede ser mejorada y adaptada a las circunstancias específicas de cada examen

1.3.3.1.1. Antecedentes

1.3.3.1.2. Objetivos de la auditoría

1.3.3.2. Alcance de la auditoría

2. Planificación Especifica

2.1. La planificación específica tiene como propósito principal evaluar el control interno, evaluar y calificar los riesgos de la auditoría y seleccionar los procedimientos de auditoría a ser aplicados a cada componente en la fase de ejecución, mediante los programas respectivos.

2.2. Elementos

2.2.1. Consideración del objetivo general de la auditoría y del reporte de planificación preliminar

2.2.1.1. Recopilación de información adicional por instrucciones de la planificación preliminar.

2.2.1.2. Calificación del riesgo de auditoría

2.2.1.2.1. Enfoque de la Auditoria y selección de la naturaleza y extensión de los procedimientos de auditoria

2.2.1.2.2. Evaluación de control interno;

2.3. Productos de la planificación específica.

2.3.1. La planificación específica acumula la información obtenida en la planificación preliminar y emite varios productos intermedios, fundamentales para la eficiente y efectiva ejecución de la auditoria.

2.3.2. Referencias de la planificación preliminar

2.3.2.1. Objetivos específicos por áreas o componentes

2.3.2.2. Resumen de los resultados de la evaluación de control interno.

2.3.2.2.1. Matriz de evaluación y calificación del riesgo de auditoria.