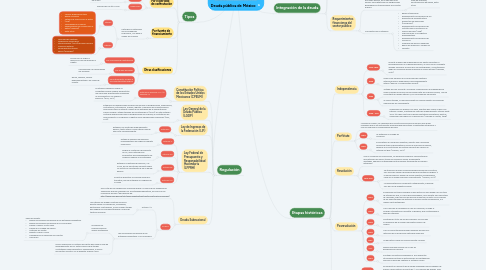

1. Tipos

1.1. Por su origen

1.1.1. Por la ubicación del acreedor, no por nacionalidad

1.1.1.1. Interna

1.1.1.1.1. Se consideran los financiamientos que obtiene el sector público, directamente o a través sus agentes financieros, en el mercado doméstico, mediante la colocación de valores gubernamentales y créditos directos, pagaderos dentro del país. (SHCP 2008)

1.1.1.2. Externa

1.1.1.2.1. Son aquellos créditos contratados por el sector público con entidades financieras del exterior y pagaderos en el extranjero en moneda diferente a la moneda nacional.” (SHCP, 2008).

1.2. Por el periodo de contratación

1.2.1. Corto plazo

1.2.1.1. Préstamos pagaderos en menos de un año.

1.2.2. Largo plazo

1.2.2.1. Periodos de un año o más.

1.3. Por fuente de financiamiento

1.3.1. Participan la naturaleza de los acreedores financieros, con base al origen de la deuda.

1.3.1.1. Interna

1.3.1.1.1. • Valores gubernamentales • Banca comercial • Sistema de Ahorro para el Retiro • (SAR) • Sociedades de Inversión • Especializadas en Fondos para el • Retiro (Siefores) • Entre otros

1.3.1.2. Externa

1.3.1.2.1. • Mercados de capitales • Organismos Financieros • Internacionales (OFI’s)Mercado bancario • Comercio exterior • Deuda Reestructurada • Pasivo (Pidiregas)

1.4. Otras clasificaciones

1.4.1. Por la moneda de contratación

1.4.1.1. Acorde con el origen o divisa en el que se refrendó el crédito.

1.4.2. Por el país de origen

1.4.2.1. Corresponde a la nacionalidad del acreedor.

1.4.3. Por instrumento, es decir a sus características jurídica

1.4.3.1. Bonos, pagares, valores gubernamentales y las líneas de crédito.

2. Regulación

2.1. Constitución Política de los Estados Unidos Mexicanos (CPEUM)

2.1.1. Artículo 73 fracción VII y 117 fracción VII

2.1.1.1. Se otorga al gobierno federal la competencia para celebrar empréstitos “de obras que directamente produzcan un incremento en los ingresos públicos”. (DOF, 2017),

2.2. Ley General de la Deuda Pública (LGDP)

2.2.1. Establece las disposiciones jurídicas que norman la programación, negociación, contratación, autorización, manejo, registro y vigilancia de la deuda pública financiera interna y externa a cargo de las entidades de la Administración Pública Federal. Integra también las facultades de la (SHCP) en esta materia y contiene disposiciones para la programación de la deuda, la contratación de financiamiento y la vigilancia y registro de las obligaciones financieras. (DOF, 2012).

2.3. Ley de Ingresos de la Federación (LIF)

2.3.1. Artículo 2

2.3.1.1. Establece los límites de endeudamiento público, tanto interno como externo para el año fiscal correspondiente.

2.4. Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH)

2.4.1. Artículo 17

2.4.1.1. Estable el principio de equilibrio presupuestario que regirá al paquete económico

2.4.2. Artículo 40

2.4.2.1. Regula el contenido del proyecto de LIF, que contempla las propuestas de endeudamiento del Gobierno Federal y las entidades.

2.4.3. Artículo 53

2.4.3.1. Establece la entrega de informes, a la SHCP, de los ejecutores del gasto sobre los montos y características de su deuda pública.

2.4.4. Artículo 107

2.4.4.1. Solicita al Ejecutivo un informe mensual y trimestral, que se entregará al Congreso de la Unión

2.5. Deuda Subnacional

2.5.1. Es el Total de las obligaciones financiee refiere a la suma de las obligaciones financieras que han adquirido las 32 entidades federativas, así como de los municipios del país. (Recuperado de: http://www.cefp.gob.mx/intr/edocumentos/pdf/cefp/2009/cefp1252009.pdf)

2.5.2. CPEUM

2.5.2.1. Artículo 117

2.5.2.1.1. Los Estados no pueden contraer de forma directa deuda con gobiernos, sociedades, particulares o extranjeros, o bien cuando tengan que pagarse en moneda extranjera o fuera del territorio nacional.

2.5.2.2. Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

2.5.2.2.1. Promueve las finanzas públicas locales sostenibles.

2.5.2.2.2. Pone a disposición el Sistema de Alertas que mide el nivel de endeudamiento de los Entes Públicos que tengan contratados Financiamientos y Obligaciones, y que se encuentren inscritos en el Registro Público Único.

3. Definición

3.1. Es el conjunto de deudas que mantiene el Estado frente a otro país o particulares. Se trata de un mecanismo para obtener recursos financieros a través de la emisión de títulos de valores.

3.1.1. El Estado, por lo tanto, contrae deuda pública para solucionar problemas de liquidez (cuando el dinero en caja no resulta suficiente para afrontar los pagos inmediatos) o para financiar proyectos a medio o largo plazo. Recuperado de: https://definicion.de/deuda-publica/

4. Integración de la deuda

4.1. Deuda del gobierno federal

4.1.1. Conjunto de obligaciones financieras y no financieras a las que tiene que hacer frente los gobiernos: federal, estatales y municipales, derivadas del endeudamiento directo.

4.1.1.1. Préstamos bancarios, emisiones de valores gubernamentales, comercio exterior, entre otras.

4.2. Deuda de sector público

4.2.1. La integración de los saldos de la deuda del sector público federal tanto interna como externa.

4.2.1.1. Pasivos del Gobierno Federal, Empresas Productivas del Estado y la Banca de Desarrollo, es decir, deuda interna.

4.3. Requerimientos financieros del sector público

4.3.1. Miden las necesidades de financiamiento por gasto directo, es el indicador más amplio para determinar las obligaciones generadas por transacciones en el sector público.

4.3.1.1. Pago de intereses, amortizaciones de deuda, entre otros.

4.3.2. Conceptos que lo integran

4.3.2.1. • Balance tradicional • Requerimientos financieros de los • proyectos de infraestructura • productiva de largo plazo • (PIDIREGAS) • Requerimientos financieros del • Instituto para la Protección al • Ahorro Bancario (IPAB) • Adecuaciones a los registros • presupuestales • Requerimientos financieros del • FONADIN • Programa de apoyo a deudores • Banca de desarrollo y fondos de • fomento

5. Etapas históricas

5.1. Independencia

5.1.1. 1780-1820

5.1.1.1. Durante la guerra de independencia no existía normativa ni homogenización en la hacienda pública, lo único era un concepto llamado “gravosos al erario por ser reintegrables”, convirtiéndose luego en la primera deuda financiera en forma del país (Sánchez, 2016).

5.1.2. 1828

5.1.2.1. México fue excluido de los mercados de capitales internacionales y dependieron del endeudamiento interno (bancos y comerciantes locales).

5.1.3. 1859

5.1.3.1. Tratado de Mon-Almonte: al alcanzar la declaración de independencia México decide reconocer como propia parte de la deuda colonial, que se convirtierte en deuda externa y, por las presiones de España.

5.1.3.2. Al mismo tiempo, el mercado bursátil en México registró sus primeras operaciones de compraventa.

5.1.4. 1858 - 1871

5.1.4.1. Maximiliano se financió con París, mientras que Juárez lo hizo con Estados Unidos, manteniendo fases de endeudamiento interno hasta 1904-1913 que casi toda la deuda contratada fue externa, hasta la suspensión de pagos con la Revolución. (Marichal y Ludlow, 1998).

5.2. Porfiriato

5.2.1. La Bolsa de México, es impulsada por la política económica de Porfirio Díaz quien considera que es un instrumento imprescindible para atraer a capitalistas extranjeros y con ello impulsar la modernización del país.

5.2.2. 1884

5.2.2.1. Se establece el Código de Comercio.

5.2.3. 1895

5.2.3.1. El secretario de Hacienda Limantour, decretó una conversión forzosa de toda la deuda externa, renovó el mercado de valores, llevando a la constitución de la Bolsa Mercantil de México en octubre de 1895. (Moreno, 2017).

5.3. Revolución

5.3.1. Con el comienzo de la revolución, las empresas mineras y manufactureras que obtenían recursos a través de la Bolsa se vieron severamente afectadas, además la instabilidad política paralizó literalmente la inversión extranjera.

5.3.2. 1913-1917

5.3.2.1. Se atribuye a la Bolsa la responsabilidad económica y política, sólo se podía vender deuda para generar préstamos dirigida a la banca pública y apoyar de forma selectiva a empresarios, nace así un orden financiero corporativista. (Moreno, 2017)

5.3.2.2. La deuda externa se incrementó notablemente, superada sólo por las de Argentina y Brasi

5.4. Posrevolución

5.4.1. 1923

5.4.1.1. El gobierno de Álvaro Obregón se encuentra con una deuda con una tasa de interés del 36%, lo cual la hacía impagable, Juan Alberto Pani Secretario de Hacienda, logra un plan de reforma económica y junto con el impulso de las exportaciones del petróleo se alcanzó cierta recuperación, o al menos cierta estabilidad.

5.4.2. 1925

5.4.2.1. Con Calles en la Presidencia y Pani en Hacienda, se llegó al acuerdo International Committe of Bankers, que contemplaba el pago de intereses.

5.4.3. 1928

5.4.3.1. Privatización total de los ferrocarriles y se concede el monopolio de la emisión de billete al Banco de México.

5.4.4. 1929

5.4.4.1. Con la crisis internacional hubo quiebras de bancos y retroceso de la producción petrolera mexicana.

5.4.5. 1931

5.4.5.1. Se decreta el cierre de la bolsa durante 3 meses.

5.4.6. 1932

5.4.6.1. Queda normada la Bolsa con la Ley de Reordenación bancaria.

5.4.7. 1934

5.4.7.1. El Estado se obstinó endeudarse y por diferentes situaciones políticas en este periodo la incertidumbre provoca la huida de capitales a Estados Unidos

5.5. Actualidad

5.5.1. Años 70´s

5.5.1.1. Se presentó un aumento de la deuda alcanzando para el sexenio de Adolfo López Mateos un monto de 1, 724 millones de dólares, Díaz Ordaz 4,000 millones y con Luis Echeverría alcanzó 20,000 millones de dólares más 10,000 millones de deuda interna.

5.5.2. Años 80´s

5.5.2.1. México adquiere una deuda externa como nunca representando un crecimiento promedio anual de 33.6%, aunada con la deuda pública durante el periodo 1986 -1987 alcanzó una deuda pública total de 94.8%, lo cual disminuyó el crecimiento económico por el elevado costo financiero, y el gobierno mexicano tuvo que renegociarla.

5.5.3. Años 90´s

5.5.3.1. Para los primeros años de los noventa la deuda externa se redujo 20.3% sobre el PIB, sin embargo, la crisis de 1994 demuestra que el nivel de la deuda no es el único factor, la estructura también influye

5.5.4. 2000-2008

5.5.4.1. El promedio es de 14.6% para la deuda interna y 8.4 % para la externa. En este último periodo el incremento se debe fundamentalmente a las obligaciones pensionarias y al costo de transición de la reforma del ISSSTE.

5.5.5. 2009

5.5.5.1. La deuda interna se ubicó en 21.7% del PIB y la externa en 9.5%.

5.5.6. 2012-2016

5.5.6.1. Durante el periodo 2012-2016, la deuda del sector público federal registró un crecimiento de 16.2% del PIB, al pasar de 34.0 a 50.2% del PIB. En el mismo periodo, los ingresos del sector público pasaron de 22.3 al 23.5% del PIB, por tanto, el incremento de la deuda sobrepasa al de los ingresos públicos, lo que equivale a inestabilidad económica.

5.5.7. 2017

5.5.7.1. El Plan Anual de Financiamiento (PAF), contiene objetivos de política de crédito público que incluye la reducción de la razón de deuda pública con relación al PIB.

5.5.8. 2018

5.5.8.1. Saldos de la Deuda del Sector Público Federal a Marzo de 2018 * Deuda Interna Bruta (Millones de pesos) 6,672,577, Tasa de crecimiento 6.7 * Deuda Externa Bruta (Millones de dólares de E.U.) 202,607, Tasa de crecimiento 8.2 * Corto Plazo (Millones de dólares de E.U.) 3,338 Tasa de crecimiento 1.0 * Largo Plazo (Millones de dólares de E.U.) 199,268 Tasa de crecimiento 8.3 (Fuente: http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadroAnalitico&idCuadro=CA126§or=12&locale=es)