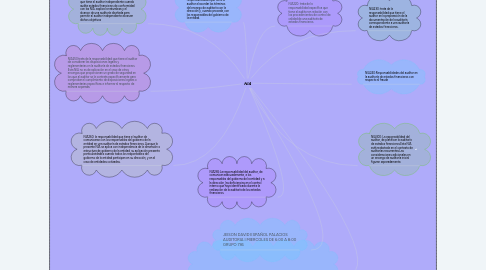

1. NIA200: trata sobre las responsabilidades que tiene el auditor independiente cuando audita estados financieros de conformidad con las NIA. explica la naturaleza y el alcance de una auditoría diseñada para permitir al auditor independiente alcanzar dichos objetivos

2. NIA210: habla de las responsabilidades que tiene el auditor al acordar los términos del encargo de auditoría con la dirección y, cuando proceda, con los responsables del gobierno de la entidad.

3. NIA250:trata de la responsabilidad que tiene el auditor de considerar las disposiciones legales y reglamentarias en la auditoría de estados financieros. Esta NIA no es de aplicación en el caso de otros encargos que proporcionan un grado de seguridad en los que al auditor se le contrata específicamente para comprobar el cumplimiento de disposiciones legales o reglamentarias específicas e informar al respecto de manera separada.

4. NIA260: la responsabilidad que tiene el auditor de comunicarse con los responsables del gobierno de la entidad en una auditoría de estados financieros. Aunque la presente NIA se aplica con independencia de la dimensión o estructura de gobierno de la entidad, su aplicación presenta particularidades cuando todos los responsables del gobierno de la entidad participan en su dirección, y en el caso de entidades cotizadas.

5. NIA265:La responsabilidad del auditor, de comunicar adecuadamente, a los responsables del gobierno de la entidad y a la dirección, las deficiencias en el control interno que haya identificado durante la realización de la auditoría de los estados financieros.

6. BIBLIOGRAFIA:AOB Auditores | Despacho de auditoría de cuentas

7. JEISON DAVID ESPAÑOL PALACIOS AUDITORIA I MIERCOLES DE 6:00 A 8:00 GRUPO 736

8. NIA220: trata de la responsabilidad específica que tiene el auditor en relación con los procedimientos de control de calidad de una auditoría de estados financieros.

9. NIA230: trata de la responsabilidad que tiene el auditor en la preparación de la documentación de la auditoría correspondiente a una auditoría de estados financieros.

10. NIA240:Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude

11. NIA300: La esponsabilidad del auditor, de planificar la auditoría de estados financieros.Esta NIA está redactada en el contexto de auditorías recurrentes.Las consideraciones adicionales en un encargo de auditoría inicial figuran separadamente.