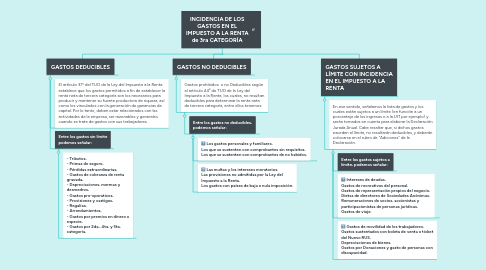

1. GASTOS DEDUCIBLES

1.1. El artículo 37° del TUO de la Ley del Impuesto a la Renta establece que los gastos permitidos a fin de establecer la renta neta de tercera categoría son los necesarios para producir y mantener su fuente productora de riqueza, así como los vinculados con la generación de ganancias de capital. Por lo tanto, deben estar relacionados con las actividades de la empresa, ser razonables y generales cuando se trate de gastos con sus trabajadores.

1.2. Entre los gastos sin límite podemos señalar:

1.2.1. - Tributos, - Primas de seguro, - Pérdidas extraordinarias, - Gastos de cobranza de renta gravada, - Depreciaciones, mermas y desmedros, - Gastos pre-operativos, - Provisiones y castigos, - Regalías, - Arrendamientos, - Gastos por premios en dinero o especie, - Gastos por 2da., 4ta. y 5ta. categoría.

2. GASTOS NO DEDUCIBLES

2.1. Gastos prohibidos o no Deducibles según el artículo 44º de TUO de la Ley del Impuesto a la Renta, los cuales, no resultan deducibles para determinar la renta neta de tercera categoría, entre ellos tenemos:

2.1.1. Entre los gastos no deducibles, podemos señalar:

2.1.1.1. Los gastos personales y familiares. Los que se sustenten con comprobantes sin requisitos. Los que se sustenten con comprobantes de no habidos.

2.1.1.2. Las multas y los intereses moratorios. Las provisiones no admitidas por la Ley del Impuesto a la Renta. Los gastos con países de baja o nula imposición.

3. GASTOS SUJETOS A LÍMITE CON INCIDENCIA EN EL IMPUESTO A LA RENTA

3.1. En ese sentido, señalamos la lista de gastos y los cuales están sujetos a un límite (en función a un porcentaje de los ingresos o a la UIT por ejemplo) y serán tomados en cuenta para elaborar la Declaración Jurada Anual. Cabe resaltar que, si dichos gastos exceden el límite, no resultarán deducibles, y deberán colocarse en el rubro de “Adiciones” de la Declaración.

3.1.1. Entre los gastos sujetos a límite, podemos señalar:

3.1.2. Intereses de deudas. Gastos de recreativos del personal. Gastos de representación propios del negocio. Dietas de directores de Sociedades Anónimas. Remuneraciones de socios, accionistas y participacionistas de personas jurídicas. Gastos de viaje.

3.1.3. Gastos de movilidad de los trabajadores. Gastos sustentados con boleta de venta o ticket del Nuevo RUS. Depreciaciones de bienes. Gastos por Donaciones y gasto de personas con discapacidad.