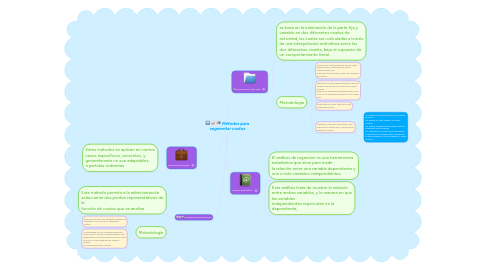

1. De estimación directa

1.1. Estos métodos se aplican en ciertos casos específicos, concretos, y generalmente no son adaptables a partidas ordinarias

2. De diagramas de Disperción

2.1. Este método permite a la administración seleccionar dos puntos representativos de la función de costos que se analiza

2.2. Metodología

2.2.1. Graficar en el eje x los diferentes niveles de actividad. y en el eje y los diferentes costos.

2.2.2. La posibilidad de ver el diagrama permite seleccionar los puntos representativos que representan correctamente la relación entre el costo y la actividad que da origen o detona el consumo de dicho insumo

3. De punto alto-Punto bajo

3.1. se basa en la estimación de la parte fija y variable en dos diferentes niveles de actividad, las cuales son calculadas a través de una interpolación aritmética entre los dos diferentes niveles, bajo el supuesto de un comportamiento lineal.

3.2. Metodologia

3.2.1. Seleccionar la actividad que servirá como denominador, que puede ser horas máquina, horas de mano de obra, etcétera, según se considere apropiado

3.2.2. Identificar el nivel relevante dentro del cual no hay cambios de los costos fijos; dicho nivel se refiere a la capacidad instalada dentro de la cual no se requerirán cambios en los costos fijos.

3.2.3. Determinar el costo total en los dos diferentes niveles

3.2.4. Interpolar, entre los dos niveles, para determinar la parte fija y variable de la siguiente manera

3.2.4.1. d.1 Restar al volumen máximo, el volumen mínimo. d.2 Restar al costo máximo, el costo mínimo. d.3 Dividir la diferencia de costos entre la diferencia de volúmenes. d.4 Determinar el costo fijo, restándole al costo total de cualquier nivel, la parte de costos variables al costo máximo, el costo mínimo.