1. Su propósito es promover una cultura de ética en la Profesión de auditoria Interna

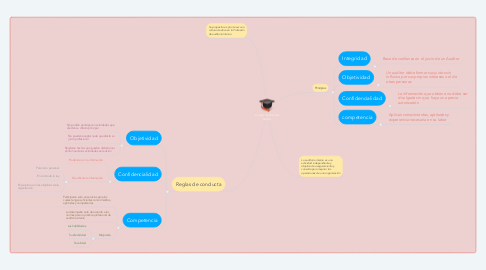

2. Reglas de conducta

2.1. Objetividad

2.1.1. No podrán participar en actividades que afecten su criterio principal

2.1.2. No pueden aceptar nada que afecte su juicio profesional

2.1.3. Revelaran hechos que puedan distorsionar el informe de las actividades en revisión

2.2. Confidencialidad

2.2.1. Prudencia con la información

2.2.2. No utilizara la información

2.2.2.1. Para lucro personal

2.2.2.2. En contra de la ley

2.2.2.3. En perjuicio con los objetivos de la organización

2.3. Competencia

2.3.1. Participaran solo en servicios para los cuales tengan suficientes conocimientos, aptitudes y competencias

2.3.2. su desempeño será de acuerdo a las normas para la práctica profesional de auditoria interna

2.3.3. Mejorarán

2.3.3.1. sus habilidades

2.3.3.2. Su efectividad

2.3.3.3. Su calidad

3. Principios

3.1. Integridad

3.1.1. Base de confianza en el juicio de un Auditor

3.2. Objetividad

3.2.1. Un auditor debe formar sus juicios sin influirse por sus propios intereses o el de otras personas

3.3. Confidencialidad

3.3.1. La información que obtiene no debe ser divulgada sin que haya una previa autorización

3.4. competencia

3.4.1. Aplican conocimientos, aptitudes y experiencia necesaria en su labor