1. Los materiales Son los principales recursos que se usan en la producción; los cuales pueden ser directos e indirectos, estos se transforman en bienes terminados con la ayuda de la mano de obra y los costos indirectos de fabricación.

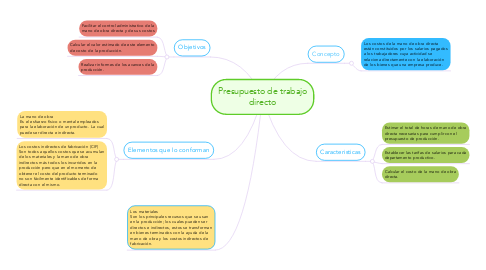

2. Objetivos

2.1. Facilitar el control administrativo de la mano de obra directa y de sus costos

2.2. Calcular el valor estimado de este elemento de costo de la producción.

2.3. Realizar informes de los avances de la producción.

3. Elementos que lo conforman

3.1. La mano de obra Es el esfuerzo físico o mental empleados para la elaboración de un producto. La cual puede ser directa e indirecta.

3.2. Los costos indirectos de fabricación (CIF) Son todos aquellos costos que se acumulan de los materiales y la mano de obra indirectos más todos los incurridos en la producción pero que en el momento de obtener el costo del producto terminado no son fácilmente identificables de forma directa con el mismo.

4. Concepto

4.1. Los costos de la mano de obra directa están constituidos por los salarios pagados a los trabajadores cuya actividad se relaciona directamente con la elaboración de los bienes que una empresa produce.

5. Caracteristicas

5.1. Estimar el total de horas de mano de obra directa necesarias para cumplir con el presupuesto de producción.

5.2. Establecer las tarifas de salarios para cada departamento productivo.

5.3. Calcular el costo de la mano de obra directa.