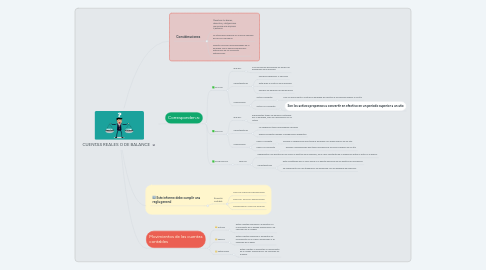

1. Consideraciones

1.1. Muestran los bienes, derechos y obligaciones que posee una empresa o persona

1.2. Se utiliza para elaborar un informe llamado BALANCE GENERAL

1.3. Permite conocer las propiedades de la empresa como deudas ganancias y patrimonio de un momento determinado

2. Corresponden a:

2.1. ACTIVO

2.1.1. Que es?

2.1.1.1. Son los bienes apreciables en dinero de propiedad de la empresa

2.1.2. Caracteristicas

2.1.2.1. Generan beneficios o servicios

2.1.2.2. Estar Bajo el control de la empresa

2.1.2.3. Generar un derecho de reclamación

2.1.3. Clasificacion

2.1.3.1. Activo Corriente

2.1.3.1.1. Con los que cuenta o contara la empresa en efectivo a un periodo inferior a un año

2.1.3.2. Activo no Corriente

2.1.3.2.1. Son los activos propensos a convertir en efectivo en un periodo superior a un año

2.2. PASIVO

2.2.1. Que es?

2.2.1.1. Representan todas las deudas contraídas por la empresa, para su cancelación en un futuro

2.2.2. Caracteristicas

2.2.2.1. La obligación tiene que haberse Censado

2.2.2.2. Deben presentar deudas u obligaciones presentes

2.2.3. Clasificación

2.2.3.1. Pasivo Corriente

2.2.3.1.1. Deudas u obligaciones que tiene la empresa a un plazo inferior de un año

2.2.3.2. Pasivo no corriente

2.2.3.2.1. Deudas u oblidaciones que tiene la empresa a un plazo superior de un año

2.3. PATRIMONIO

2.3.1. Que es?

2.3.1.1. Representan los aportes de los socios o dueños de la empresa, es el valor resultante de la diferencia entre el activo y el pasivo

2.3.1.2. Caracteristicas

2.3.1.2.1. Esta constituido por el valor inicial y el aporte adicional de los dueños de la empresa

2.3.1.2.2. Se ingrementa con las utilidades y se disminuye con las perdidas del ejercicio

3. Este informe debe cumplir una regla general

3.1. Ecuación contable

3.1.1. ACTIVO=PASIVO+PATRIMONIO

3.1.2. PASIVO= ACTIVO-PATRIMONIO

3.1.3. PATRIMONIO= ACTIVO-PASIVO

4. Movimientos de las cuentas contables

4.1. Activos

4.1.1. Estas cuentas empiezan y aumentan su movimiento en el DEBER disminuyen y se cancelan en el HABER

4.2. Pasivos

4.2.1. Estas cuentas empiezan y aumentan su movimiento en el Haber; disminuyen y se cancelan en el debe.

4.3. Patrimonios

4.3.1. Estas cuentas y aumentan su movimiento en el Haber; disminuyen y se cancelan en el debe.