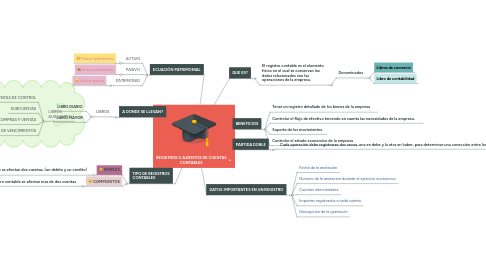

REGISTROS O ASIENTOS DE CUENTAS CONTABLES

por katerine silva

1. ECUACIÓN PATRIMONIAL

1.1. ACTIVO

1.1.1. Pasivo+patrimonio

1.2. PASIVO

1.2.1. Activo-patrimonio

1.3. PATRIMONIO

1.3.1. Activo-pasivo

2. A DONDE SE LLEVAN?

2.1. LIBROS

2.1.1. LIBRO DIARIO

2.1.2. LIBRO MAYOR

3. TIPO DE REGISTROS CONTABLES

3.1. SIMPLES

3.1.1. Este registro se presenta cuando solo se afectan dos cuentas, (un debito y un credito)

3.2. COMPUESTOS

3.2.1. Se presenta cuando en el registro contable se afectan mas de dos cuentas

4. LIBROS AUXILIARES

4.1. CUENTAS DE CONTROL

4.2. SUBCUENTAS

4.3. AUXILIAR DE COMPRAS Y VENTAS

4.4. AUXILIAR DE VENCIMIENTOS

5. BENEFICIOS

5.1. Tener un registro detallado de los bienes de la empresa

5.2. Controlar el flujo de efectivo teniendo en cuenta las necesidades de la empresa.

5.3. Soporte de los movimientos

5.4. Controlar el estado economico de la empresa

6. QUE ES?

6.1. El registro contable es el elemento físico en el cual se conservan los datos relacionados con las operaciones de la empresa.

6.1.1. Denominados

6.1.1.1. Libros de comercio

6.1.1.2. Libro de contabilidad