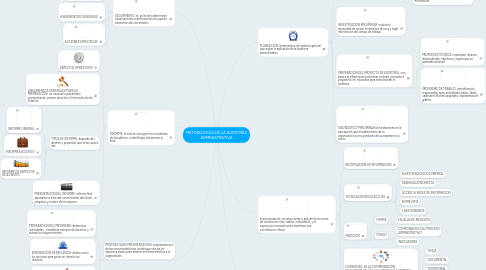

1. SEGUIMIENTO: no se limita a determinar observaciones o deficiencias sino aporta elementos de crecimiento

1.1. OBJETIVOS GENERALES

1.2. LINEAMIENTOS GENERALES

1.3. ACCIONES ESPECIFICAS

2. INFORME: el cual se consignen los resultados de la auditoria e identifique claramente el área.

2.1. ASPECTOS OPERATIVOS

2.2. LINEAMIENTOS GENERALES PARA SU PREPARACIÓN: es necesario presentarlo puntualmente, prestar atención a la formulación de criterios.

2.3. TIPOS DE INFORME: depende del destino y propósito que se les quiera dar.

2.3.1. INFORME GENERAL

2.3.2. INFORME EJECUTIVO

2.3.3. INFORME DE ASPECTOS RELEVANTES

2.4. PRESENTACIÓN DEL INFORME: informe final aprobado se hará del conocimiento del titular, oréganos y niveles de la empresa.

3. PROPUESTA DE IMPLEMENTACION: implementacion de las recomendaciones constituye uno de los aspectos claves para afectar en forma efectiva a la organización.

3.1. PREPARACIÓN DEL PROGRAMA: determinar actividades, , establecer tiempos de duración y estima los requerimientos.

3.2. INTEGRACIÓN DE RECURSOS: deben reunir los recursos para poner en marcha los recursos.

3.3. EJECUCIÓN DEL PROGRAMA: implementar recomendaciones mediante el empleo del método seleccionado.

4. PLANEACION: lineamientos de carácter general que reglan la aplicación de la auditoria administrativa.

4.1. FUENTES DE INFORMACIÓN: recurren a estas para captar información que se registra en papeles de auditor.

4.1.1. INTERNAS: órganos de gobierno y control interno, socios, trabajadores.

4.1.2. EXTERNAS: órganos normativos, proveedores, grupos de interés, redes de información.

4.2. INVESTIGACIÓN PRELIMINAR: implica la necesidad de revisar la literatura técnica y legal, información del campo de trabajo.

4.3. PREPARACIÓN DEL PROYECTO DE AUDITORIA: con base a la información preliminar se debe proceder a preparar la inf. necesaria para instrumentar la auditoria.

4.3.1. PROPUESTA TÉCNICA: naturaleza, alcance, antecedentes, objetivos y logros que se pretende alcanzar

4.3.2. PROGRAMA DE TRABAJO: identificación, responsable, área, actividades pasos, fases, calendario fechas asignadas, representación gráfica.

4.4. DIAGNOSTICO PRELIMINAR:se fundamenta en la percepción que el auditor tiene de la organización como producto de su experiencia y visión.

5. Instrumentación: se seleccionan y aplican las tecnicas de recoleccion mas viables, indicadores, y la supervcion necesaria para mantener una coordinacion eficaz

5.1. RECOPILACION DE INFORMACION

5.2. TECNICAS DE RECOLECCION

5.2.1. INVESTIGACIÓN DOCUMENTAL

5.2.2. OBSERVACIÓN DIRECTA

5.2.3. ACCESO A REDES DE INFORMACION

5.2.4. ENTREVISTA

5.2.5. CUESTIONARIOS

5.3. MEDICION

5.3.1. FORMA

5.3.1.1. ESCALAS DE MEDICION

5.3.2. FONDO

5.3.2.1. COMPONENTES DEL PROCESO ADMINISTRATIVO

5.3.2.2. INDICADORES

5.4. EVIDENCIAS: ES LA COMPROBACIÓN FEHACIENTE DE LOS HALLAZGOS DE AUDITORIA PARA FUNDAMENTAR JUICIOS Y CONCLUSIONES.

5.4.1. FISICA

5.4.2. DOCUMENTAL

5.4.3. TESTIMONIAL

5.4.4. ANALITICA