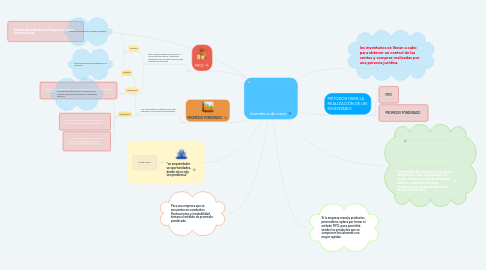

Inventarios de cierre

por Diego Martinez

1. Errores administrativos al imponer precios a las mercancias.

2. FIFO

2.1. Este método asegura que todos los productos que fueron comprados inicialmente se vendan conforme vaya llegando la mercancia

2.1.1. Ventajas

2.1.1.1. Reduce el numero de inventario obsoleto

2.1.1.2. reduce el impacto de inflación en la empresa

2.1.2. Desventajas

2.1.2.1. precios incompatibles, pues todos los productos en ocasiones tienden a devaluarse.

3. PROMEDIO PONDERADO

3.1. con este método se determina un valor promedio a un producto del inventario

3.1.1. Ventajas

3.1.2. Desventajas

3.1.2.1. permite encontrar un valor promedio de los productos que se encuentran en constantes cambios.

3.1.2.2. en ocasiones surgen errores al momento de redondear los precios de las mercancías.

3.1.2.3. en grandes cantidades de mercancía es donde se puede generar errores al momento de declarar ganancias.