1. HISTORIA

1.1. La contabilidad se remonta desde los primeros habitantes, al contabilizar los bienes (reces, aves, etcétera), e incluso el intercambio comercial; y la memoria humana ya no era suficiente para guardar la información requerida.

1.1.1. En

1.1.1.1. Egipto y Roma

1.1.1.1.1. Hasta que...

2. Es

2.1. Herramienta clave con la que contamos hoy en día para la toma de decisiones en materia de inversión.

2.1.1. Así:

2.1.1.1. En todo tiempo y lugar la humanidad ah tenido y tiene la necesidad del orden en materia económica.

2.1.1.1.1. En pocas palabras...

3. Es regulada por:

3.1. Normas de Información financiera (NIF)

3.1.1. Regulan la elaboración y presentación de la información contenida en los estados financieros y que son aceptadas de manera generalizada en un lugar y a una fecha determinada. Se refieren al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el CINIF (Consejo Mexicano para la Investigación de Normas de Información Financiera)

3.1.1.1. Fueron elaboradas en el año de 2004, sin embargo entran en vigor hasta el 1° de enero de 2006.

3.1.1.1.1. Se clasifican en:

4. Se clasifica en:

4.1. Contabilidad financiera

4.1.1. Sistema de información que presenta informes para facilitar la toma de decisiones de usuarios externos.

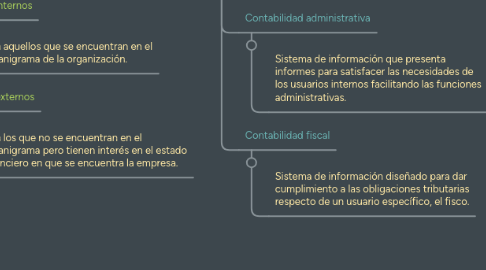

4.2. Contabilidad administrativa

4.2.1. Sistema de información que presenta informes para satisfacer las necesidades de los usuarios internos facilitando las funciones administrativas.

4.3. Contabilidad fiscal

4.3.1. Sistema de información diseñado para dar cumplimiento a las obligaciones tributarias respecto de un usuario específico, el fisco.

5. El usuario general

5.1. Proporciona la información financiera, ésta debe ser confiable y oportuna.

5.2. Se divide en:

5.2.1. Usuarios internos

5.2.1.1. Son aquellos que se encuentran en el organigrama de la organización.

5.2.2. Usuarios externos

5.2.2.1. Son los que no se encuentran en el organigrama pero tienen interés en el estado financiero en que se encuentra la empresa.

6. Genera

6.1. Información

6.1.1. Clasifica

6.1.1.1. Cuentas

6.1.2. Registra

6.1.2.1. Libros y auxiliares

6.1.3. Interpreta

6.1.3.1. Estados financieros

7. Conceptos

7.1. Es una disciplina basada en la elaboración, coordinación y estructuración en libros y registros que dan cuenta de la composición cualitativa y cuantitativa del patrimonio de las personas jurídicas y naturales, así como de las operaciones que modifican la estructura de dicho patrimonio. (Molina, 2017)

7.2. Es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Por consiguiente, los gerentes o directores a través de la contabilidad podrán orientarse sobre el curso que siguen sus negocios mediante datos contables y estadísticos. Estos datos permiten conocer la estabilidad y solvencia de la compañía, la corriente de cobros y pagos, las tendencias de las ventas, costos y gastos generales, entre otros. (Rondon, 2017)

7.3. La contabilidad es una ciencia y una técnica que aporta información de utilidad para el proceso de toma de decisiones económicas. Esta disciplina estudia el patrimonio y presenta los resultados a través de estados contables o financieros. (Gardey, 2010)

7.4. Disciplina o ciencia que se encarga del estudio y análisis de las transacciones tanto económicas como financieras que se dan en una empresa, debido al desarrollo de su actividad. (Nuño, 2018)

8. Considerada una herramienta estratégica

8.1. Por que...

8.1.1. Generan costos de producción y gastos administrativos, que finalmente se recuperan con utilidades.

9. Fuentes de datos de la contabilidad financiera

9.1. Son aquellos elementos de los cuales se pueden obtener información necesaria para la toma de decisiones en la empresa. En cada nivel de la empresa, se suele requerir diferentes tipos de información.

9.1.1. Niveles de la empresa.

9.1.1.1. Son:

9.1.1.1.1. Superior

9.1.1.1.2. Medio

9.1.1.1.3. Operativo

9.1.2. Para obtener la información requerida se recurre a las fuentes de información.

9.1.2.1. Se dividen en:

9.1.2.1.1. Internas

9.1.2.1.2. Externas

9.1.2.1.3. Primarias

9.1.2.1.4. Secundarias