1.1. Los ingresos obtenidos por las personas físicas por ejercer la opción otorgada por el empleador, o una parte del mismo, para adquirir, incluso mediante suscripción, acciones o títulos valor que representan bienes.

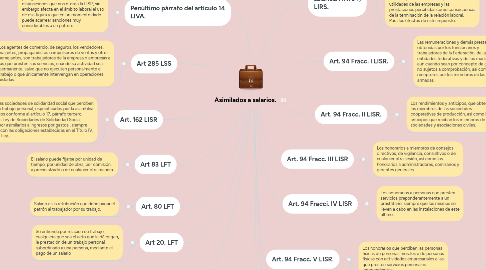

2. Art. 12 LSS

2.1. Las personas que de conformidad con los artículos 20 y 21 de la Ley Federal del Trabajo, presten, en forma permanente o eventual, a otras de carácter físico o moral o unidades económicas sin personalidad jurídica, un servicio remunerado, personal y subordinado, cualquiera que sea el acto que le dé origen y cualquiera que sea la personalidad jurídica o la naturaleza económica del patrón aun cuando éste, en virtud de alguna ley especial, esté exento del pago de contribuciones;"

3. Art 20, LFT

3.1. Se entiende por relación de trabajo, cualquiera que sea el acto que le dé origen, la prestación de un trabajo personal subordinado a una persona, mediante el pago de un salario

4. Art. 80 LFT

4.1. Salario es la retribución que debe pagar el patrón al trabajador por su trabajo.

5. Art 83 LFT

5.1. El salario puede fijarse por unidad de tiempo, por unidad de obra, por comisión, a precio alzado o de cualquier otra manera.

6. Art. 162 LISR

6.1. Los socios de las sociedades de solidaridad social que perciben ingresos por su trabajo personal, especificados por la asamblea general de socios conforme al artículo 17, párrafo tercero, fracción V de la Ley de Sociedades de Solidaridad Social, pueden optar por asimilarlos a ingresos por gastos , siempre que se cumpla con las obligaciones establecidas en el Título IV, Capítulo I de la Ley.

7. Art 285 LSS

7.1. Los agentes de comercio, de seguros, los vendedores, viajantes, propagandistas o impulsores de ventas y otros semejantes, son trabajadores de la empresa o empresas a las que presten sus servicios, cuando su actividad sea permanente, salvo que no ejecuten personalmente el trabajo o que únicamente intervengan en operaciones aisladas.

8. Penúltimo párrafo del artículo 14 LIVA.

8.1. , la figura de asimilados cumple con las disposiciones que nos otorga la LISR, sin embargo afecta en el ámbito laboral el uso de esa figura y que en un momento dado puede acarrear sanciones muy considerables a un patrón.

9. Asimilados a salarios. Art. 94, LIRS.

9.1. Se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que se derivan de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral. Para los efectos de este impuesto.

10. Art. 94 Fracc. I LISR.

10.1. Las remuneraciones y demás prestaciones, obtenidas por los funcionarios y trabajadores de la Federación, de las entidades federativas y de los municipios, aun cuando sean por concepto de gastos no sujetos a comprobación, así como los receptores por los miembros de las fuerzas armadas.

11. Art. 94 Fracc. II LISR.

11.1. Los rendimientos y anticipos, que obtengan los miembros de las sociedades cooperativas de producción, así como los anticipos que reciban los miembros de sociedades y asociaciones civiles.

12. Art. 94 Fracc. III LISR

12.1. Los honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra sesión, así como los honorarios a administradores, comisarios y gerentes generales

13. Art. 94 Fracci. IV LISR

13.1. Los honorarios a personas que presten servicios preponderantemente a un prestatario, siempre que los mismos se lleven a cabo en las instalaciones de este último.

14. Art. 94 Fracc. V LISR.

14.1. Los honorarios que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales a las que presten servicios personales independientes.

15. Art. 94 Fracc. VI LISR

15.1. Los ingresos que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales, por las actividades empresariales que realicen, cuando comuniquen por escrito a la persona que efectúe el pago que optan por pagar.