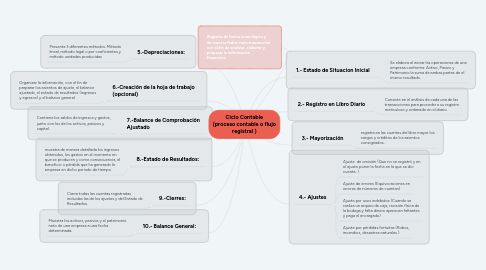

Ciclo Contable (proceso contable o flujo registral )por Vane Vanu

1. Registra de forma cronológica y de manera fiable cada transacción con el fin de analizar, elaborar y preparar la información financiera.

2. 6.-Creación de la hoja de trabajo (opcional)

2.1. Organizar la información, con el fin de preparar los asientos de ajuste, el balance ajustado, el estado de resultados (ingresos y egresos) y el balance general

3. 7.-Balance de Comprobación Ajustado

3.1. Contiene los saldos de ingresos y gastos, junto con los de los activos, pasivos y capital.

4. 8.-Estado de Resultados:

4.1. muestra de manera detallada los ingresos obtenidos, los gastos en el momento en que se producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en dicho periodo de tiempo

5. 9.-Cierres:

5.1. Cierra todas las cuentas registradas incluidas las de los ajustes y del Estado de Resultados.

6. 10.- Balance General:

6.1. Muestra los activos, pasivos y el patrimonio neto de una empresa a una fecha determinada.

7. 5.-Depreciaciones:

7.1. Presenta 3 diferentes métodos: Método lineal, método legal o por coeficientes y método unidades producidas

8. 1.- Estado de Situacion Inicial

8.1. Se elabora al iniciar las operaciones de una empresa conforma: Activo, Pasivo y Patrimonio la suma de ambas partes de el mismo resultado.

9. 2.- Registro en Libro Diario

9.1. Consiste en el análisis de cada una de las transacciones para proceder a su registro meticuloso y ordenado en el diario.

10. 4.- Ajustes

10.1. Ajuste de omisión (Que no se registró y en el ajuste poner la fecha en la que se dio cuenta )

10.2. Ajuste de errores (Equivocaciones en errores de números de cuentas)

10.3. Ajuste por usos indebidos (Cuando se realiza un arqueo de caja, revisión física de la bodega y falta dinero aparecen faltantes y paga el encargado)

10.4. Ajuste por pérdidas fortuitas (Robos, incendios, desastres naturales )

11. 3.- Mayorización

11.1. registra en las cuentas del libro mayor los cargos y créditos de los asientos consignados.