1. LA RENTABILIDAD

1.1. Ganancia que espera recibir un inversionista en un periodo de tiempo determinado

2. RIESGOS

2.1. Para cuantificar los riesgos se debe tener en cuenta el tamaño de la posición, la volatilidad y el precio

2.2. No Sistemático o Diversificable (Factores internos de la empresa)

2.3. Sistermático o de Mercado (Factores Externos y Macroeconómicos)

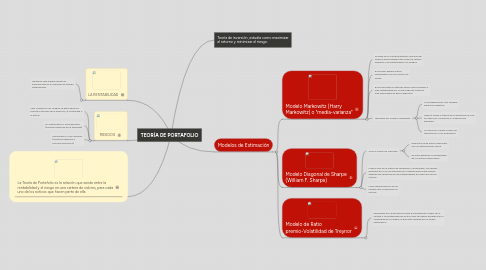

3. Teoría de inversión ,estudia como maximizar el retorno y minimizar el riesgo.

4. La Teoría de Portafolio es la relación que existe entre la rentabilidad y el riesgo en una cartera de valores, para cada uno de los activos que hacen parte de ella.

5. Modelos de Estimación

5.1. Modelo Markowitz (Harry Markowitz) o "media-varianza"

5.1.1. Se basa en el comportamiento racional del inversor para indagar todo sobre la cartera respecto a la rentabilidad y los riesgos

5.1.2. El inversor espera mayor rentabilidad con un mínimo de riesgo.

5.1.3. El inversionista le interesa tener menos riesgos y más rentabilidad por lo que elige las carteras más adecuadas en estos aspectos

5.1.4. Hipótesis del Modelo Markowitz

5.1.4.1. La rentabilidad es una variable aleatoria subjetiva

5.1.4.2. Mide el riesgo a través de la dispersión la cual se mide por la varianza o la desviación standard

5.1.4.3. No tiene en cuenta costos de transacción ni los impuestos

5.2. Modelo Diagonal de Sharpe (William F. Sharpe)

5.2.1. Crea el Índice de Mercado

5.2.1.1. Relaciona cada activo financiero con un determinado índice

5.2.1.2. De éste depende la rentabilidad de los activos financieros

5.2.2. Mostró que en la matriz de varianzas y covarianzas, los valores distintos de 0 se encontraban en la diagonal principal donde estaban las varianzas de las rentabilidades de cada uno de los activos.

5.2.3. Hace diferenciación de los riesgos que componen los activos

5.3. Modelo de Ratio premio-Volatilidad de Treynor

5.3.1. Expresado por la diferencia entre el rendimiento medio de la cartera y la rentabilidad del activo libre de riesgo dividido por la volatilidad de la cartera, la que está medida por el riesgo sistemático