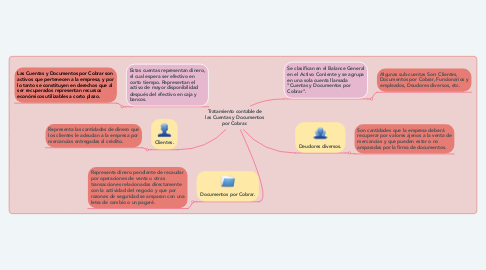

Tratamiento contable de las Cuentas y Documentos por Cobrar.por Melany Mishell

1. Estas cuentas representan dinero, el cual espera ser efectivo en corto tiempo. Representan el activo de mayor disponibilidad después del efectivo en caja y bancos.

1.1. Las Cuentas y Documentos por Cobrar son activos que pertenecen a la empresa, y por lo tanto se constituyen en derechos que al ser recuperados representan recursos económicos utilizables a corto plazo.

2. Clientes.

2.1. Representa las cantidades de dinero que los clientes le adeudan a la empresa por mercancías entregadas al crédito.

3. Documentos por Cobrar.

3.1. Representa dinero pendiente de recaudar por operaciones de venta u otras transacciones relacionadas directamente con la actividad del negocio y que por razones de seguridad se amparan con una letra de cambio o un pagaré.

4. Se clasifican en el Balance General en el Activo Corriente y se agrupa en una sola cuenta llamada "Cuentas y Documentos por Cobrar".

4.1. Algunas sub-cuentas Son: Clientes, Documentos por Cobrar, Funcionarios y empleados, Deudores diversos, etc.

5. Deudores diversos.

5.1. Son cantidades que la empresa deberá recuperar por valores ajenos a la venta de mercancías y que pueden estar o no amparadas por la firma de documentos.