1. Interés simple

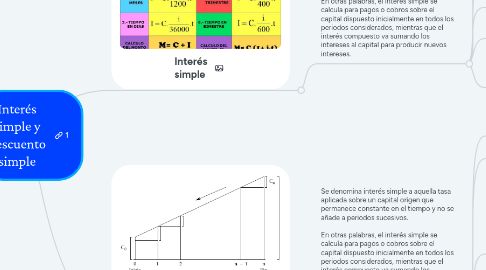

1.1. Se denomina interés simple a aquella tasa aplicada sobre un capital origen que permanece constante en el tiempo y no se añade a periodos sucesivos. En otras palabras, el interés simple se calcula para pagos o cobros sobre el capital dispuesto inicialmente en todos los periodos considerados, mientras que el interés compuesto va sumando los intereses al capital para producir nuevos intereses.

1.1.1. Ejemplo de interés simple

1.1.2. Un ejemplo práctico para determinar el interés simple con un capital inicial de 1.000€ y una tasa de interés del 5% en un periodo de 5 años:

1.1.2.1. Período Cantidad al inicio del período Intereses del período Cantidad que se adeuda al final del período

1.1.3. 1 1.000 € (1.000 *5%)= 50 € 1.000 + 50 €= 1.050 €

1.1.3.1. 2 1.000 € (1.000 *5%)= 50 € 1.000 + 50 €= 1.050 €

1.1.4. 3 1.000 € (1.000 *5%)= 50 € 1.000 + 50 €= 1.050 €

1.1.4.1. 4 1.000 € (1.000 *5%)= 50 € 1.000 + 50 €= 1.050 €

1.1.5. 5 1.000 € (1.000 *5%)= 50 € 1.000 + 50 €= 1.050 €

1.1.5.1. Como podemos observar, los intereses se mantienen constantes en el tiempo. Siempre se calcula el interés con el periodo en curso, obteniendo así los intereses estancos en cada periodo, sin posibilidad de incorporarlos al capital.

2. Descuento simple

2.1. Se denomina interés simple a aquella tasa aplicada sobre un capital origen que permanece constante en el tiempo y no se añade a periodos sucesivos. En otras palabras, el interés simple se calcula para pagos o cobros sobre el capital dispuesto inicialmente en todos los periodos considerados, mientras que el interés compuesto va sumando los intereses al capital para producir nuevos intereses.

2.1.1. Contenido:

2.1.2. Ejemplos

2.1.3. Existen operaciones financiera donde se calculan los intereses sobre el valor final durante toda la duración de una transacción. Es decir cuando una persona toma dinero prestado de un banco, por lo general se descuenta, es decir el interés o Descuento, se rebaja al inicio del periodo del préstamo en lugar de añadirlo al final.

2.1.3.1. Dónde:

2.1.3.1.1. El Valor Presente resulta ser la diferencia entre el Valor Final y el descuento bancario, es decir:

2.1.4. La tasa de interés y descuento simple se utilizan normalmente para periodos cortos, máximo hasta tres o cinco años.

2.1.4.1. n = Tiempo o Plazo

2.1.5. El Descuento Bancario es; por Io general, el interés simple ordinario pagado por adelantado. Casi siempre se deduce del importe del préstamo, recibiendo el deudor únicamente el saldo.

2.1.5.1. D = Descuento Bancario o Descuento Simple

2.1.5.2. d = Tasa de descuento

2.1.5.2.1. Cn = Capital Final