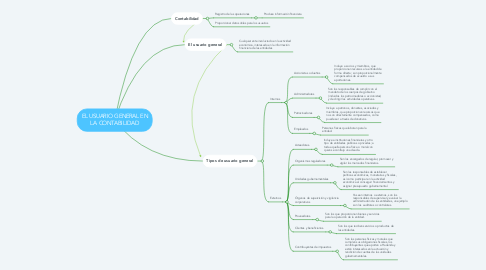

1. El usuario general

1.1. Cualquier ente involucrado en la actividad económica, interesado en la información financiera de las entidades

2. Tipos de usuario general

2.1. Internos

2.1.1. Accionistas o dueños

2.1.1.1. Incluye a socios y miembros, que proporcionan recursos a la entidad de forma directa; son proporcionalmente compensados de acuerdo a sus aportaciones.

2.1.2. Administradores

2.1.2.1. Son los responsables de cumplir con el mandato de los cuerpos de gobierno (incluidos los patrocinadores o accionistas) y de dirigir las actividades operativas.

2.1.3. Patrocinadores

2.1.3.1. Incluye a patronos, donantes, asociados y miembros, que proporcionan recursos que no son directamente compensados, como puede ser a través de donativos.

2.1.4. Empleados

2.1.4.1. Personas físicas que laboran para la entidad.

2.2. Externos

2.2.1. Acreedores.

2.2.1.1. Incluye a instituciones financieras y otro tipo de entidades públicas o privadas; a toda aquella persona física o moral con quien se contrajo una deuda.

2.2.2. Organismos reguladores

2.2.2.1. Son los encargados de regular, promover y vigilar los mercados financieros.

2.2.3. Unidades gubernamentales

2.2.3.1. Son las responsables de establecer políticas económicas, monetarias y fiscales, así como participar en la actividad económica al conseguir financiamientos y asignar presupuesto gubernamental.

2.2.4. Órganos de supervisión y vigilancia corporativos

2.2.4.1. Ya sean internos o externos, son los responsables de supervisar y evaluar la administración de las entidades, un ejemplo son los auditores o contralores.

2.2.5. Proveedores.

2.2.5.1. Son los que proporcionan bienes y servicios para la operación de la entidad.

2.2.6. Clientes y beneficiarios.

2.2.6.1. Son los que reciben servicios o productos de las entidades.

2.2.7. Contribuyentes de impuestos

2.2.7.1. Son las personas físicas y morales que cumplen sus obligaciones fiscales, los contribuyentes que aportan a Hacienda y están interesados en la actuación y rendición de cuentas de las unidades gubernamentales.

3. Contabilidad

3.1. Registro de las operaciones

3.1.1. Produce información financiera