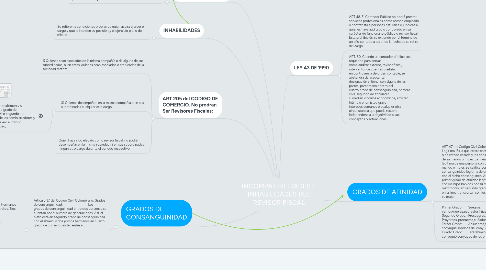

INCOMPATIBILIDADES E INHABILIDADES DEL REVISOR FISCAL

por Howard Alexis Lopez Suarez

1. INHABILIDADES

1.1. Se refieren a condiciones propias de quien aspira ejercer el cargo y que le impiden su posición y el ejercicio pleno del mismo

2. INCOMPATIBILIDADES

2.1. Aquella circunstancia que surge en el desarrollo de una actividad y que constituye un impedimento para continuar ejerciendo un cargo

3. ART 205 del CODIGO DE COMERCIO. No prodran Ser Revisores Fiscales:

3.1. 1) Quienes sean asociados de la misma compañía o de alguna de sus subordinadas, ni en éstas, quienes sean asociados o empleados de la sociedad matriz;

3.2. 3) Quienes desempeñen en la misma compañía o en sus subordinadas cualquier otro cargo.

3.2.1. 2) Quienes estén ligados por matrimonio o parentesco dentro del cuarto grado de consanguinidad, primero civil o segundo de afinidad, o sean consocios de los administradores y funcionarios directivos, el cajero auditor o contador de la misma sociedad,

3.2.1.1. 1.Cónyuge 2.Padre/hijo adoptivo 3.Cuñado/a 4.Suegro/a 5.Padre 6.Hijo/a 7.Abuelo/a 8.Hermano/a 9.Nieto/a 10.Bisnieto/a 11.Sobrino/a 12.Primo/a

3.3. Quien haya sido elegido como revisor fiscal, no podrá desempeñar en la misma sociedad ni en sus subordinadas ningún otro cargo durante el período respectivo.

4. GRADOS DE CONSANGUINIDAD

4.1. Artículo 37 del Codigo Civil Colombiano. Grados de consanguinidad: Los grados de consanguinidad entre dos personas se cuentan por el número de generaciones. Así, el nieto está en segundo grado de consanguinidad con el abuelo, y dos primos hermanos en cuarto grado de consanguinidad entre sí.

4.1.1. Primer Grado: Padres, Hjos Segundo Grado: Abuelos, Nietos, Hermanos Tercer Grado: Bisabuelos, Bisnietos, Tios, Sobrinos Cuarto Grado Tatarabuelos, Tataranietos,Primos, Tios-abuelos, Sobrinos-nietos