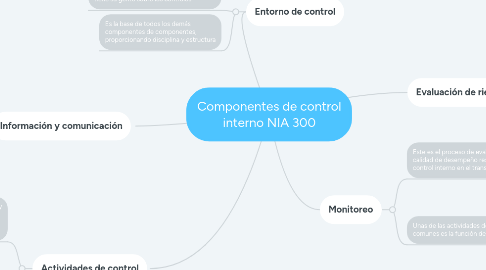

Componentes de control interno NIA 300

por Alejandro Moreno

1. Entorno de control

1.1. Marca el tono de una entidad y des este modo influye en el nivel de conciencia que tiene su gente sobre los controles

1.2. Es la base de todos los demás componentes de componentes, proporcionando disciplina y estructura

2. Información y comunicación

2.1. La información es necesaria para dirigir el negocio y brindar asistencia en el logro de sus objetivos relativos a la información financiera, a las operaciones y al cumplimientos.

2.2. La comunicación es inherente a los sistemas de información, los cuales deben brindarle información al personal apropiado de modo tal que éstos pueden llevar a cabo sus responsabilidades respecto de la información financiera, las operaciones y el cumplimiento.

3. Actividades de control

3.1. Las actividades de control son políticas y procedimientos que ayudan a asegurar que se lleven a cabo las directivas de la gerencia.

3.2. Las actividades de control pueden categorizarse en:

3.2.1. Revisiones de desempeño

3.2.2. Procesamiento de la información

3.2.3. Controles físicos

3.2.4. Segregación de funciones incompatibles

4. Evaluación de riesgos

4.1. La identificación y el análisis de la entidad de los riesgos pertinentes para el logro de sus objetivos, que sirven de base para determinar como deben administrarse los riegos.

5. Monitoreo

5.1. Este es el proceso de evaluación de la calidad de desempeño respecto del control interno en el transcurso del tiempo.

5.2. Unas de las actividades de monitoreo mas comunes es la función de auditoria interna:

5.2.1. Estado de situación de la organización

5.2.2. Alcance de la función

5.2.3. Competencia técnica.

5.2.4. Cuidado profesional.