ASPECTOS GENERALES DE LA AUDITORÍA

por Isabel PACANCHIQUE VASQUEZ

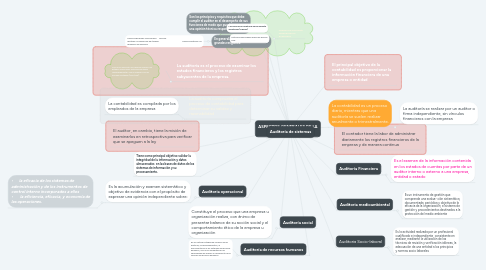

1. En general, son 10 y se agrupan en tres grandes renglones:

1.1. Normas generales o personales. Normas relativas a la ejecución del trabajo. Normas relativas a la rendición de Informes.

2. Son los principios y requisitos que debe cumplir el auditor en el desempeño de sus funciones de modo que pueda expresar una opinión técnica responsable

3. Tiene como principal objetivo validar la integridad de la información y datos almacenados en las bases de datos de los sistemas de información y su procesamiento.

4. Auditoría social

4.1. Constituye el proceso que una empresa u organización realiza, con ánimo de presentar balance de su acción social y el comportamiento ético de la empresa u organización

5. El auditor, en cambio, tiene la misión de examinarlos en retrospectiva para verificar que se apeguen a la ley

6. La auditoría es el proceso de examinar los estados financieros y los registros subyacentes de la empresa.

6.1. Con el fin de emitir una opinión sobre si los estados financieros están presentados razonablemente y han cumplido con las normas contables (NIC/NIIF).

7. La auditoría comprueba el proceso de contabilidad para determinar su validez y razonabilidad

7.1. La contabilidad es compilada por los empleados de la empresa

8. NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS

8.1. Las Normas de Auditoría Generalmente Aceptadas (NAGAS)

8.2. Estas normas pueden diferir de país en país.

9. Auditoria operacional

9.1. Es la acumulación y examen sistemático y objetivo de evidencia con el propósito de expresar una opinión independiente sobre:

9.1.1. • la eficacia de los sistemas de administración y de los instrumentos de control interno incorporados a ellos • la eficiencia, eficacia, y economía de las operaciones.