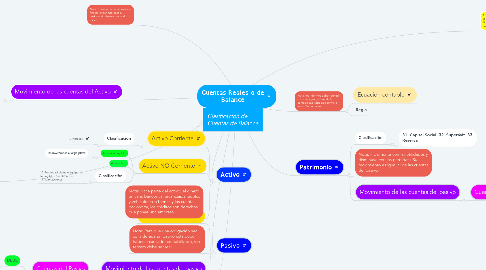

Cuentas Reales o de Balance

por Angie Montecino

1. Maquinaria, vehículos, construcciones, equipos, edificaciones, terrenos

2. Movimiento de las cuentas del Activo

2.1. Cuentas Activo

2.1.1. DEBE

2.1.1.1. Aumenta +

2.1.1.1.1. Saldo Debito

2.1.2. HABER

2.1.2.1. Disminuyen y se cancelan -

3. Pasivo Corriente

3.1. Clasificaciòn

3.1.1. 21. Obligaciones Financieras 22. Proveedores 23. CXP 24.Impuesto gravamen y tasas 25.Obligaciones laborales 27. Diferidos

4. Pasivo

4.1. Pasivo NO Corriente

4.2. Nota: Para que una obligación sea considerada un pasivo esta debe haberse causado, contabilizado, y su tercero debe ser real.

4.3. Movimiento de las cuentas del pasivo

4.3.1. Cuentas del Pasivo

4.3.1.1. DEBE

4.3.1.1.1. Aumentan y se cancelan +

4.3.1.2. HABER

4.3.1.2.1. Aumentan -

5. Activo

5.1. Activo Corriente

5.1.1. Clasificación

5.1.1.1. 4. Ingresos

5.2. Activo NO Corriente

5.2.1. Activos intangibles

5.2.1.1. las inversiones a largo plazo

5.2.2. Activos fijos

5.2.3. Clasificaciòn

5.2.3.1. 15.Propiedad planta y equipo 16. Intangibles 17. Diferidos 19.Valorizaciones

5.3. Nota: Hace parte del activo; el dinero en caja, bancos , mercancías, muebles y vehículos son bienes y las cuentas por cobrar, los créditos son derechos que posee una empresa.

6. Clasificación de Cuentas de Balance

7. Nota: El saldo de cada cuenta al finaliza el periodo pasa al periodo siguiente como saldo inicial.

8. Activo = Pasivo+ Patrimonio Si aumenta el activo, crecerá el patrimonio. Si aumenta el pasivo disminuye el patrimonio.

9. Nota: los informes deben cumplir con una regla general de la contabilidad conocida como la ecuación contable

9.1. Ecuación contable

9.2. Regla

10. Patrimonio

10.1. Clasificaciòn

10.1.1. 31. Capital Social 32. Superávit 33. Reserva

10.2. Nota: Incrementa con las utilidades y disminuye con las perdidas ( Su movimiento es igual al de las cuentas del pasivo.

10.3. Movimiento de las cuentas del pasivo

10.3.1. Cuentas del patrimonio

10.3.1.1. DEBE

10.3.1.1.1. Disminuye y se cancelan +

10.3.1.2. HABER

10.3.1.2.1. Aumentan