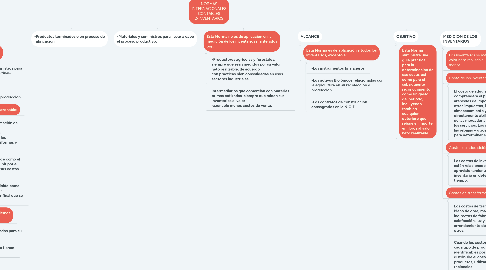

NORMAS INTERNACIONALES CONTABLES 2-INVENTARIOS

Para trabajos o mas te puedes comunicar al correo juanbedoya1056@gmail.com

1. -También se incluirán en el inventario los costos de los servicios.

2. DEFINICIONES

2.1. Los inventarios son activos en los siguientes casos:

2.1.1. -En forma de materiales o suministros para ser consumidos en el producto final-

2.1.2. -Mantenidos para la venta

2.1.3. -Se encuentran en proceso de producción

2.2. Valores netos realizables y valor razonable:

2.2.1. Cuando los costos de transformación de cada tipo de producto no sean identificables por separado, se distribuirá el costo total, entre los productos, utilizando bases uniformes y racionales.

2.2.2. El valor neto realizable se conoce como el valor que la entidad espera recibir por el inventario teniendo en cuenta sus costos de producción.

2.2.3. El valor razonable es aquel definido como el importe por el cual puede ser intercambiado un activo ( valor final que se presentara ante el mercado.

2.3. Entre los inventarios tambien podemos encontrar:

2.3.1. -Bienes comprados y almacenados para su venta

2.3.2. -Terrenos o propiedades que se tienen para la venta a terceros.

3. -Productos terminados o en proceso de fabricacion.

4. -Materiales y suministros para llevar a cabo el proceso productivo.

5. Esta Norma no es de aplicación en la medición de los inventarios mantenidos por:

5.1. -Productores agrícolas y forestales, siempre que sean medidos por su valor neto realizable, de acuerdo con prácticas bien consolidadas en esos sectores industriales.

5.2. Intermediarios que comercian con materias primas cotizadas, siempre que midan sus inventarios al valor razonable menos costos de venta.

6. ALCANCE

6.1. Esta Norma es de aplicación a todos los inventarios, excepto a:

6.1.1. -Los instrumentos financieros

6.1.2. -Los activos Biológicos relacionadas con la agricultura en su recolección o producción.

6.1.3. -Los contratos de construcción consagrados en la NIC 11

7. OBJETIVO

7.1. Esta Norma suministra una guía práctica para la determinación de ese costo, así como para el subsiguiente reconocimiento como un gasto del periodo, incluyendo también cualquier deterioro que rebaje el importe en libros al valor neto realizable.

8. MEDICION DE LOS INVENTARIOS

8.1. Los inventarios se medirán al costo o al valor neto realizable, según cual sea menor.

8.2. Costo de los inventarios:

8.2.1. El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos, los transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, los materiales o los servicios. Los descuentos comerciales, las rebajas y otros similares se deducirán para determinar el costo de adquisición.

8.3. Costos de adquisición:

8.3.1. Los costos de inventario son aquellos que están relacionados con el almacenamiento, aprovisionamiento y mantenimiento del inventario en determinado período de tiempo.

8.4. Costos de transformación:

8.4.1. Los costos de transformación comprenden: Mano de obra, materia prima y los costos indirectos de fabricación como por ejemplo calefacción, luz y energía de fábrica, arrendamiento del edificio de fábrica, entre otros.

8.4.2. Cuando los costos de transformación de cada tipo de producto no sean identificables por separado, se distribuirá el costo total, entre los productos, utilizando bases uniformes y racionales

9. Otros costos

9.1. Se incluiran en otros costos en los inventarios los siguientes:

9.1.1. Costos no directos de producción como lo es:

9.1.1.1. Papeleria

9.2. Costos excluidos de los inventarios reconocidos como gastos.

9.2.1. Materiales desechados innecesariamente u otros costos de producción desperdiciados.

9.2.2. Los costos de almacenamiento, a menos que sean necesarios en el proceso productivo

9.2.3. Los costos de venta.