Marco Conceptual de la Contabilidad Gubernamental

por lynda idania garcia cuevas

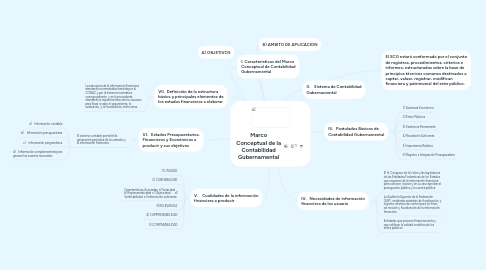

1. B) AMBITO DE APLICACION

2. A) OBJETIVOS

3. I. Características del Marco Conceptual de Contabilidad Gubernamental

4. V. Cualidades de la información financiera a producir

4.1. 1) UTILIDAD

4.2. 2) CONFIABILIDAD

4.3. Características Asociadas: a) Veracidad b) Representatividad c) Objetividad d) Verificabilidad e) Información suficiente

4.4. 3) RELEVANCIA

4.5. 4) COMPRENSIBILIDAD

4.6. 5) COMPARABILIDAD

5. VI. Estados Presupuestarios, Financieros y Económicos a producir y sus objetivos

5.1. El sistema contable permitirá la generación periódica de los estados y la información financiera

5.1.1. a) Información contable

5.1.2. b) Información presupuestaria

5.1.3. c) Información programática

5.1.4. d) Información complementaria para generar las cuentas nacionales

6. VII. Definición de la estructura básica y principales elementos de los estados financieros a elaborar

6.1. La estructura de la información financiera atenderá la normatividad emitida por el CONAC y por la instancia normativa correspondiente, y en lo procedente atenderá los requerimientos de los usuarios para llevar a cabo el seguimiento, la evaluación, y la fiscalización, entre otras.

7. El SCG estará conformado por el conjunto de registros, procedimientos, criterios e informes, estructurados sobre la base de principios técnicos comunes destinados a captar, valuar, registrar, modifican financiera y patrimonial del ente público.

8. II. Sistema de Contabilidad Gubernamental

9. III. Postulados Básicos de Contabilidad Gubernamental

9.1. 1) Sustancia Económica

9.2. 2) Entes Públicos

9.3. 3) Existencia Permanente

9.4. 4) Revelación Suficiente

9.5. 5) Importancia Relativa

9.6. 6) Registro e Integración Presupuestaria

10. IV. Necesidades de información financiera de los usuario

10.1. El H. Congreso de la Unión y las legislaturas de las Entidades Federativas de los Estados que requieren de la información financiera para conocer, revisar y en su caso aprobar el presupuesto público y la cuenta pública

10.2. La Auditoría Superior de la Federación (ASF), entidades estatales de fiscalización, y órganos internos de control para los fines de revisión y fiscalización de la información financiera

10.3. Entidades que proveen financiamiento y que califican la calidad crediticia de los entes públicos