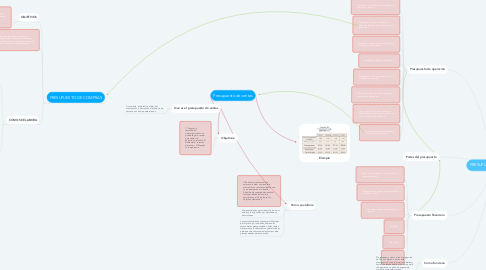

PRESUPUESTO MAESTRO.

por Camilo Alpista

1. Presupuesto de operación

1.1. Presupuesto de producción (incluye gastos directos e indirectos)

1.2. Presupuesto de requerimiento de materiales (Materia prima, insumos, auto partes etc.)

1.3. Presupuesto mano de obra (fuerza bruta, calificada y especializada)

1.4. Presupuesto gasto de fabricación.

1.5. Presupuesto costo de producción (sin el margen de ganancia)

1.6. Presupuesto gasto de venta (capacitación, vendedores, publicidad)

1.7. Presupuesto gasto de administración (requerimiento de todo tipo de mano de obra y distribución del trabajo)

1.8. Presupuesto de Venta (estimados producido y en proceso)

2. Partes del presupuesto

3. Presupuesto financiero

3.1. Presupuesto de ingresos (el total bruto sin descontar gastos)

3.2. Presupuesto de egresos (para determinar el liquido o neto)

3.3. Flujo neto (diferencia entre ingreso y egreso)

3.4. Caja final.

3.5. Caja inicial.

3.6. Caja mínima.

4. Como funciona

4.1. El presupuesto maestro tiene la capacitad de fijar un objetivo a su ves este presupuesto brinda información detallad y numérica presupuestaria a cada área de la compañía que se debe de seguir para cumplir la meta seleccionada.

5. Presupuesto de ventas

6. Que es el presupuesto de ventas

6.1. Documento, expresado en términos cuantitativos, que muestra el estimado de ventas en un tiempo determinado.

7. Objetivos.

7.1. 1) Conocer la rentabilidad: determinar cuánto se puede llegar a vender para saber si el negocio es rentable. 2) Aumentar el volumen de ventas. 3) Manejar la competencia

8. Como se elabora

8.1. 1)Pronóstico de ventas de la empresa: realizar un pronóstico acerca de con cuántas existencias se va a participar en el mercado. 2)Análisis de capacidades: analizar las capacidades reales de la empresa con el fin de lograr los objetivos planteados

8.2. Ventas estimadas por unidad, el precio por unidad y la asignación por descuentos y devoluciones.

8.3. Las ventas estimadas unitarias multiplicadas por el precio por unidad equivalen a las ventas brutas presupuestadas. Estas ventas brutas menos los descuentos y devoluciones estimados de ventas serán las ventas netas presupuestadas para el período.

9. Elemplo

10. PRESUPUESTO DE COMPRAS

10.1. OBJETIVOS

10.1.1. Objetivo del presupuesto de compras es determinar los requisitos de la organización para la compra de materiales en el inventario.

10.2. Informe que contiene la cantidad de materias primas o materiales directos en inventario que una empresa debe comprar durante cada período presupuestario.

10.3. COMO SE ELABORA

10.3.1. PRESUPUESTO CONFORME A VENTAS

10.3.1.1. Inventario final ideal más costo de la mercancía que se ha vendido, menos el valor del inventario que se tenía en un comienzo. Dicha fórmula genera el presupuesto total de compras.

10.3.1.2. EJEMPLO

10.3.2. PRESUPUESTO EN UNIDADES

10.3.2.1. 1)Inventario inicial presupuestado de materiales en unidades + materiales en unidades necesarios para producción – inventario final presupuestado de materiales en unidades. 2)Materiales en unidades necesarios para producción = producción presupuestada durante el período × unidades de materiales requeridos

10.3.2.2. EJEMPLO