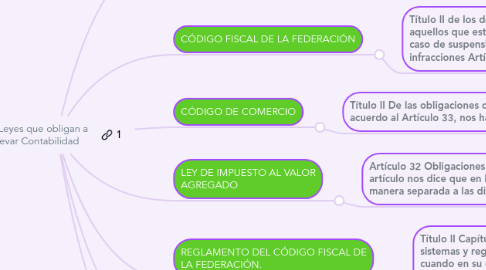

Leyes que obligan a llevar Contabilidad

Leyes que obligan a llevar Contabilidad, By Gema Pérez Pacheco

Leyes que obligan a llevar Contabilidad

por Gema Perez

Leyes que obligan a llevar Contabilidad, By Gema Pérez Pacheco