1. Que es el procedimiento tributario?

1.1. Es el conjunto de normas que regulan la relación del sujeto activo con el pasivo las cuales promueven las etapas para llevar a cabo las acciones fiscales. Es decir, es el conjunto de actuaciones que el contribuyente, responsable o declarante realiza para cumplir con la obligación tributaria.

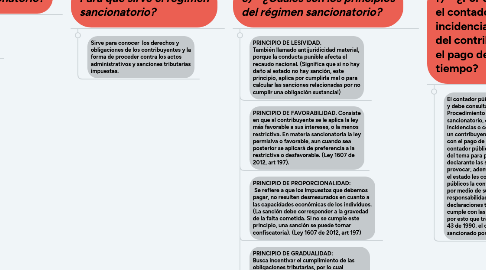

2. Para que sirve el procedimiento tributario?

2.1. Sirve para conocer los derechos y obligaciones que tiene un declarante y/o contribuyente, y como se debe cumplir.

3. Que es el régimen sancionatorio?

3.1. Es el conjunto de normas que se aplican par concluir si un hecho es constitutivo de infracción a las normas cambiarias, la vigilancia corresponde a la Dian

4. Para que sirve el régimen sancionatorio?

4.1. Sirve para conocer los derechos y obligaciones de los contribuyentes y la forma de proceder contra los actos administrativos y sanciones tributarias impuestas.

5. e) ¿Cuáles son los principios del régimen sancionatorio?

5.1. PRINCIPIO DE LESIVIDAD. También llamado antijuridicidad material, porque la conducta punible afecta el recaudo nacional. (Significa que si no hay daño al estado no hay sanción, este principio, aplica por cumplirla mal o para calcular las sanciones relacionadas por no cumplir una obligación sustancial)

5.2. PRINCIPIO DE FAVORABILIDAD. Consiste en que al contribuyente se le aplica la ley más favorable a sus intereses, o la menos restrictiva. En materia sancionatoria la ley permisiva o favorable, aun cuando sea posterior se aplicará de preferencia a la restrictiva o desfavorable. (Ley 1607 de 2012, art 197).

5.3. PRINCIPIO DE PROPORCIONALIDAD: Se refiere a que los impuestos que debemos pagar, no resulten desmesurados en cuanto a las capacidades económicas de los individuos. (La sanción debe corresponder a la gravedad de la falta cometida. Si no se cumple este principio, una sanción se puede tornar confiscatoria). (Ley 1607 de 2012, art 197)

5.4. PRINCIPIO DE GRADUALIDAD: Busca incentivar el cumplimiento de las obligaciones tributarias, por lo cual contempla la posibilidad de disminuir las sanciones para determinados casos. La sanción deberá ser aplicada en forma gradual de acuerdo con la falta de menor a mayor gravedad, se individualizará teniendo en cuenta la gravedad de la conducta, los deberes de diligencia y cuidado, la reiteración de la misma, los antecedentes y el daño causado. (Ley 1607 de 2012, art 197).

6. f) ¿Por qué, es importante para el contador público conocer las incidencias que tiene por parte del contribuyente no cumplir con el pago de sus impuestos a tiempo?

6.1. El contador público debe estar actualizado y debe consultar todo lo relacionado con el Procedimiento Tributario y régimen sancionatorio, es decir debe conocer las incidencias o consecuencias que tiene para un contribuyente o declarante no cumplir con el pago de sus impuestos a tiempo, el contador público debe tener conocimiento del tema para poder explicar a la persona declarante las sanciones que esto puede provocar, además a través de la fe pública el estado les confiere a los contadores públicos la confianza y credibilidad ya que por medio de su firma asume responsabilidad en la presentación de las declaraciones tributarias y corrobora que se cumple con las disposiciones requeridas. Es por esto que través del código de ética ley 43 de 1990. el contador público podría ser sancionado por no regirse.

7. g) ¿Cómo se clasifican las Sanciones de acuerdo con el Estatuto Tributario?

7.1. RELACIONADAS CON LAS DECLARACIONES TRIBUTARIAS

7.1.1. SANCION POR EXTEMPORANEIDAD EN LA PRESENTACIÓN: Artículos 641, 642 y 645 del ET. Presentar la declaración tributaria en forma extemporánea, (fuera de tiempo)

7.1.2. SANCION POR NO DECLARAR: Artículo 643 del ET. Omitir la presentación de la declaración tributaria

7.1.3. SANCION POR CORRECCIÓN: Artículos 644, 645 y647-1 del ET. Corregir la declaración tributaria después del vencimiento del plazo para declarar.

7.2. RELACIONADA CON LAS DECLARACIONES TRIBUTARIAS

7.2.1. SANCIÓN POR CORRECCION ARITMETICA: Artículo 646 del ET. Incurrir en cualquiera de los errores aritméticos del artículo 697 del ET.

7.2.2. SANCION POR INEXACTITUD: Artículo 647-1 y 648 del ET. Presentar la declaración tributaria con alguna de las inexactitudes del artículo 647 del ET

7.3. RELATIVAS A INFORMACIONES Y EXPEDICION DE FACTURAS

7.3.1. SANCION POR NO ENVIAR INFORMACIÓN O ENVIARLA CON ERRORES: Artículo 651 del ET. Suministrar la información tributaria exigida de forma errónea o extemporánea. No suministrar la información tributaria exigida.

7.3.2. SANCION POR EXPEDIR FACTURAS SIN REQUISITOS: Artículo 652 del ET. Expedir factura sin el cumplimiento de los requisitos establecidos

7.4. RELACIONADA CON LA CONTABILIDAD Y DE CLAUSURA DEL ESTABLECIMIENTO

7.4.1. SANCION POR IRREGULARIDADES EN LA CONTABILIDAD: Artículo 655 del ET. Incurrir en alguna de las irregularidades del artículo 654 del ET.

7.4.2. SANCION DE CLAUSURA DEL ESTABLECIMIENTO: Artículo 657 del ET. No expedir factura o documento equivalente, o expedirlo sin los requisitos establecidos. Usar sistemas electrónicos de los que se evidencia la supresión de ingresos o ventas, llevar doble contabilidad y/o facturación o no registrar en la contabilidad ni en las declaraciones tributarias una factura o documento equivalente, expedido por el contribuyente. Omitir la presencia de la declaración de retención, del IVA o del INC u omitir su pago por un término superior a tres meses contados a partir de las fechas de vencimiento para la presentación y pago Violar el régimen aduanero vigente, relacionado con las materias primas, activos o bienes que forman parte del inventario o de mercancías recibidas en consignación o depósito

7.5. SANCIONES ESPECIFICAS PARA CADA TRIBUTO

7.5.1. SANCION POR GASTOS NO EXPLICADOS: Artículo 663 del ET. Declarar compras, costos y gastos que exceden la suma de los ingresos declarados y los pasivos adquiridos en el año

7.5.2. SANCION POR NO EXPEDIR CERTIFICADOS: Artículo 667 del ET. No expedir el certificado de retención en la fuente, incluido el certificado de ingresos y retenciones, dentro del plazo establecido por el Gobierno nacional.

7.5.3. SANCION POR IMPROCEDENCIA DE LAS DEVOLUCIONES O COMPENSACIONES: Artículo 670 del ET. Haber compensado u obtenido la devolución de saldos a favor en exceso.

7.6. RELACIONADA CON EL INCUMPLIMIENTO EN LA OBLIGACION DE INSCIBIRSE EN EL RUT Y OBTENCION DEL NIT

7.6.1. Artículo 658-3 del ET. No inscribirse en el RUT antes del inicio de la actividad, estando obligado a ello. No actualizar la información contenida en el RUT dentro del mes siguiente al hecho que genera su actualización Informar datos falsos, incompletos o equivocados No exhibir en un lugar visible al público la certificación de la inscripción en el RUT (por parte del responsable del régimen simplificado del IVA).