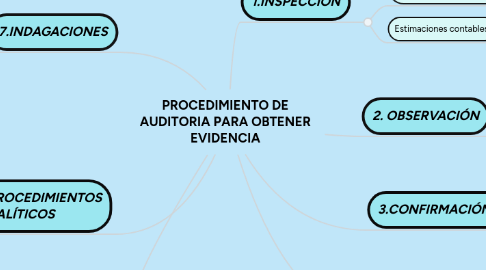

PROCEDIMIENTO DE AUDITORIA PARA OBTENER EVIDENCIA

Procedimiento de auditoria para obtener evidencia.Referencia:Base de datos Legis: Multilegis. (2018). Capítulo XV. Evidencia de auditoría. (NIA500). Recuperado dehttp://legal.legis.com.co.bibliotecavirtual.unad.edu.co/document/Index?obra=explicadonai

1. 5.REEJECUCIÓN

1.1. Ejecución independiente por parte del auditor de procedimientos o de controles que en origen fueron realizados como parte del control interno de la entidad.

2. 6.PROCEDIMIENTOS ANALÍTICOS

2.1. Evaluaciones de información financiera realizadas mediante el análisis de las relaciones, entre datos financieros y no financieros.

2.1.1. Por ejemplo, la evolución del ratio ingresos entre número de trabajadores.

3. 7.INDAGACIONES

3.1. Búsqueda de información, financiera o no financiera, a través de personas bien informadas tanto de dentro como de fuera de la entidad

3.1.1. Por ejemplo, las preguntas directas al personal directivo y de otra índole en la empresa.

4. 1.INSPECCIÓN

4.1. Comparación y revisión de registros contables.

4.1.1. Documentos tangibles internos e externos.

4.2. Estimaciones contables.

5. 2. OBSERVACIÓN

5.1. Ver la ejecución de un proceso o procedimiento efectuado por otros.

5.1.1. Ejemplo: la observación de la toma del inventario por parte del personal de la empresa.

6. 3.CONFIRMACIÓN EXTERNA

6.1. Respuesta directa escrita de un tercero y dirigida al auditor a partir de la solicitud de confirmación enviada por este.

6.1.1. Ejemplo: Puede presentarse en papel, soporte electrónico o cualquier otro medio.

7. 4.RECÁLCULO

7.1. Comprobar la exactitud de los cálculos matemáticos incluidos en los documentos o registros.

7.1.1. Ejemplo: :el cálculo de la amortización de una determinada partida que en la prueba global de amortización arroja una cifra anómala.