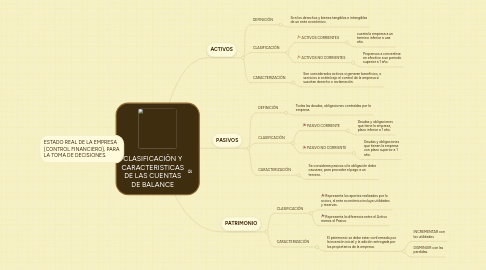

1. ESTADO REAL DE LA EMPRESA (CONTROL FINANCIERO), PARA LA TOMA DE DECISIONES.

2. ACTIVOS

2.1. DEFINICIÓN

2.1.1. Son los derechos y bienes tangibles e intangibles de un ente económico.

2.2. CLASIFICACIÓN

2.2.1. ACTIVOS CORRIENTES

2.2.1.1. cuenta la empresa a un termino inferior a una año.

2.2.2. ACTIVOS NO CORRIENTES

2.2.2.1. Propensos a convertirse en efectivo a un periodo superior a 1 año.

2.3. CARACTERIZACIÓN

2.3.1. Son considerados activos si generan beneficios, o servicios si están bajo el control de la empresa si suscitan derecho o reclamación.

3. PASIVOS

3.1. DEFINICIÓN

3.1.1. Todas las deudas, obligaciones contraídas por la empresa.

3.2. CLASIFICACIÓN

3.2.1. PASIVO CORRIENTE

3.2.1.1. Deudas y obligaciones que tiene la empresa, plazo inferior a 1 año.

3.2.2. PASIVO NO CORRIENTE

3.2.2.1. Deudas y obligaciones que tienen la empresa con plazo superior a 1 año.

3.3. CARACTERIZACIÓN

3.3.1. Se consideran pasivos si la obligación debe causarse, para proceder al pago a un tercero.

4. PATRIMONIO

4.1. CLASIFICACIÓN

4.1.1. Representa los aportes realizados por lo socios, al ente económico incluye utilidades y reservas.

4.1.2. Representa la diferencia entre el Activo menos el Pasivo.

4.2. CARACTERIZACIÓN

4.2.1. El patrimonio se debe estar conformado por la inversión inicial y la adición entregada por los propietarios de la empresa.

4.2.1.1. INCREMENTAR con las utilidades

4.2.1.2. DISMINUIR con las perdidas.