CONTABILIDAD DE COSTO

por Tania Geraldin Barreto Lozano

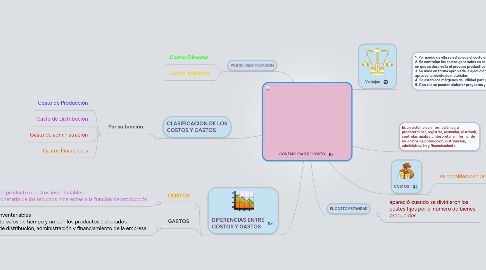

1. POR SU IDENTIFICACION

1.1. Costos Directos

1.2. Gastos indirectos

2. CLASIFICACION DE LOS COSTOS Y GASTOS

2.1. Por su función

2.1.1. Costo de Producción

2.1.2. Gasto de Distribución

2.1.3. Gasto de administración

2.1.4. Gastos Financieros

3. DIFERENCIAS ENTRE COSTOS Y GASTOS

3.1. COSTOS

3.1.1. NCosto del producto o costos inventariables El valor monetario de los recursos inherentes a la función de producción

3.2. GASTOS

3.2.1. Gastos del periodo o gastos no inventariables Son los que se identifican con intervalos de tiempo y no con los productos elaborados. Se relacionan con las funciones de distribución, administración y financiamiento de la empresa.