REGISTRO DE CUENTAS CONTABLES

por leidy delgado

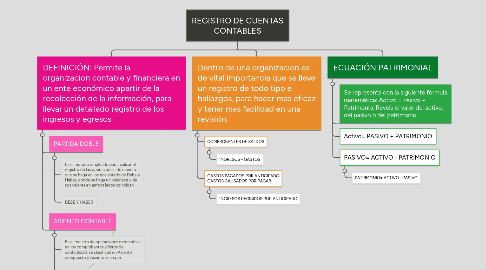

1. Dentro de una organizacion es de vital importancia que se lleve un registro de todo tipo e hallazgos, para hacer mas eficaz y tener mas facilidad en una revisión.

1.1. COMPROBANTES DE SALDOS

1.1.1. INGRESOS - GASTOS

1.2. GASTOS PAGADOS POR ANTICIPADO GASTOS CAUSADOS POR PAGAR

1.2.1. INGRESOS RECIBIDOS POR ANTICIPADO

2. DEFINICIÓN: Permite la organizacion contable y financiera en un ente económico apartir de la recolección de la información, para llevar un detallado registro de los ingresos y egresos

2.1. PARTIDA DOBLE

2.1.1. Es el metodo empleado para realizar el registro de las operaciones, de manera que se haga en los dos estado de Debe y Haber, donde se haga un balanace y de sus valores en ambos lados coincidan

2.1.2. DEBE Y HABER

2.2. ASIENTO CONTABLE

2.2.1. Es el registro de operaciones mercantiles, en los comprobantes y libros de contablidad, se clasifican en Asiento compuesto y Asiento simmple.

2.2.2. ASIENTO COMPUESTO: Se presenta cuando en el registro se ven afectadas más de dos cuentas como lo pueden ser una una deudora y dos o más, acreedoras, o al contra.

2.2.3. ASIENTO SIMPLE: Se presenta cuando solo son dos cuentas afectadas, un debito y un credito

3. ECUACIÓN PATRIMONIAL

3.1. Se representa con la siguiente fórmula matemática: Activo = Pasivo + Patrimonio. Revela el valor del activo, del pasivo o del patrimonio.

3.2. Activo= PASIVO + PATRIMONIO

3.3. PASIVO= ACTIVO - PATRIMONIO

3.3.1. PATRIMONIO= ACTIVO - PASIVO