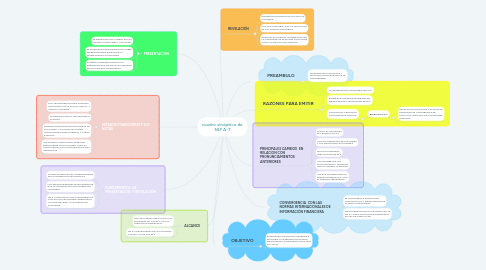

cuadro sinóptico de NIF A-7

normas de presentación yrevelación para el estado de resultados de la entidades (NIF A-1, A-7 Y B-3)

cuadro sinóptico de NIF A-7

por FABIOLA COLORADO RAMIREZ

1. PRESENTACION

1.1. SE PRESENTA EN EL CUERPO DE LOS ESTADOS FINANCIERO Y SUS NOTAS

1.2. SE ESTABLECEN REQUERIMIENTOS SOBRE PRESENTACIONES ESPECIFICAS A DETERMINADAS SITUACIONES

1.3. SE DEBE MANTENER DURANTE UN PERIODO QUE SE INFORMA LAS PARTIDAS DE LOS ESTADOS FINANCIEROS

2. ESTADOS FINANCIEROS Y SUS NOTAS

2.1. SON TRANSFORMACIONES INTERNAS CONOCIDAS COMO ACTIVO, PASIVO Y CAPITAL CONTABLE

2.2. SE AGRUPAN POR SU NATURALEZA O FUNCIÓN

2.3. PROPORCIONA INFORMACIÓN ACERCA DE LA ENTIDAD Y SUS TRANSACCIONES, TRANSFORMACIONES INTERNAS Y OTROS EVENTOS

2.4. LOS ESTADOS FINANCIEROS DEBEN DE PRESENTARSE CON UN ORDEN LÓGICO Y CONSISTENTE, CON LA INFORMACIÓN MAS IMPORTANTE

3. FUNDAMENTOS DE PRESENTACIÓN Y REVELACIÓN

3.1. LA ADMINISTRACIÓN ES LA RESPONSABLE DE LA INFORMACIÓN ECONÓMICA

3.2. LOS ADMINISTRADORES SE ENCARGAN DE QUE LA INFORMACIÓN FINANCIERA SEA CONFIABLE

3.3. NIF A-4 MENCIONA UNA CARACTERÍSTICA CUALITATIVA SECUNDARIA ORIENTADA A LA CONFIABILIDAD LA INFORMACIÓN SUFICIENTE

4. ALCANCE

4.1. SON APLICABLES PAR A TODAS LAS ENTIDADES DE LOS EF`S EN LOS TÉRMINOS ESTABLECIDOS

4.2. NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS EF`S

5. REVELACIÓN

5.1. INFORMACIÓN ACERCA DE LA POLÍTICA CONTABLE

5.2. POLÍTICA CONTABLE: SON LA APLICACIÓN DE LAS NORMAS CONTABLES

5.3. NEGOCIO EN MARCHA: SE DEBE EVALUAR LA CAPACIDAD DE ESTA PARA CONTINUAR COMO UN NEGOCIO EN MARCHA

6. PREAMBULO

6.1. INFORMACIÓN CUALITATIVA Y CUANTITATIVA QUE PRODUCE LA CONTABILIDAD

7. RAZONES PARA EMITIR

7.1. LA INFORMACIÓN FINANCIERA SEA ÚTIL

7.2. ESTABLECE CRITERIOS GENERALES EN PRESENTACIÓN Y REVELACIÓN DE EF`S

7.3. CONTINÚA EL PROCESO E CONTINGENCIA CON NIIF

7.3.1. BOLETÍN NIF A-5

7.3.1.1. REVELACION SUFICIENTE, COMISION DE PRINCIPIOS DE CONTABILIDAD DE INSTITUTO MEXICANO DE CONTADORES PUBLICOS