NIIF PARA PYMES SECCIÓN 32 - Hechos Ocurridos después del Periodo sobre el que se Informa.

NIIF PYMES SECCIÓN 32

NIIF PARA PYMES SECCIÓN 32 - Hechos Ocurridos después del Periodo sobre el que se Informa.

por KATHERINNE MISHELLE RAMOS DÁVILA

1. Universidad Mariano Gálvez de Guatemala Maestría en Estandares de Conta-Auditoría NIIF PYMES 1 - 2021 - Sección B - Grupo 1

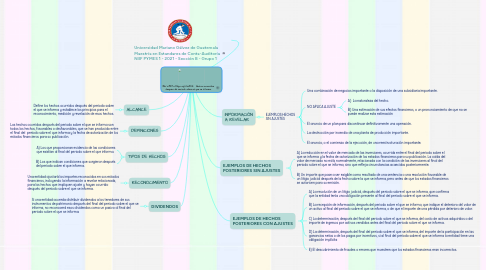

2. ALCANCE

2.1. Define los hechos ocurridos después del periodo sobre el que se informa y establece los principios para el reconocimiento, medición y revelación de esos hechos.

3. DEFINICIONES

3.1. Los hechos ocurridos después del periodo sobre el que se informa son todos los hechos, favorables o desfavorables, que se han producido entre el final del periodo sobre el que informa y la fecha de autorización de los estados financieros para su publicación.

4. TIPOS DE HECHOS

4.1. A) Los que proporcionan evidencia de las condiciones que existían al final del periodo sobre el que informa.

4.2. B) Los que indican condiciones que surgieron después del periodo sobre el que informa.

5. RECONOCIMIENTO

5.1. Una entidad ajustará los importes reconocidos en sus estados financieros, incluyendo la información a revelar relacionada, para los hechos que impliquen ajuste y hayan ocurrido después del periodo sobre el que se informa.

6. DIVIDENDOS

6.1. Si una entidad acuerda distribuir dividendos a los tenedores de sus instrumentos de patrimonio después del final del periodo sobre el que se informa, no reconocerá esos dividendos como un pasivo al final del periodo sobre el que se informa.

7. INFORMACIÓN A REVELAR

7.1. EJEMPLOS HECHOS SIN AJUSTES

7.1.1. Una combinación de negocios importante o la disposición de una subsidiaria importante.

7.1.2. NO APLICA AJUSTE

7.1.2.1. A) La naturaleza del hecho.

7.1.2.2. B) Una estimación de sus efectos financieros, o un pronunciamiento de que no se puede realizar esta estimación

7.1.3. El anuncio de un plan para discontinuar definitivamente una operación.

7.1.4. La destrucción por incendio de una planta de producción importante.

7.1.5. El anuncio, o el comienzo de la ejecución, de una reestructuración importante.