1. Caracter Municipal

2. Octubre- Noviembre (20 de noviembre de 2020)

3. Impuesto que grava la riqueza de las empresas, entendiendo riqueza como el patrimonio líquido que la compañía o empresa tenga el primero de enero de cada año.

3.1. Personas naturales

3.2. Personas Juridicas

3.3. Sociedades de hecho

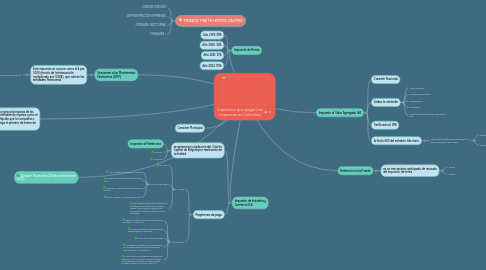

4. Impuesto de Renta

4.1. Año 2019: 33%

4.2. Año 2020: 32%

4.3. Año 2021: 31%

4.4. Año 2022: 30%

5. Impuesto de Industria y Comercio ICA

5.1. se genera en jurisdicción del Distrito Capital de Bogotá por realización de actividad:

5.1.1. Impuesto al Patrimonio

5.1.2. Industrial

5.1.3. Comercial

5.2. Regímenes de pago

5.2.1. Común

5.2.1.1. Servicios

5.2.1.2. Periodos de pago

5.2.1.2.1. Julio-Agosto (31 de agosto de 2020)

5.2.1.2.2. Septiembre- Octubre (16 de octubre de 2020)

5.2.1.2.3. Noviembre- Diciembre (15 de diciembre de 2020)

5.2.1.2.4. Enero- Febrero (12 de febrero de 2021)

5.2.1.3. En el establecimiento no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles.

5.2.2. Simplificado

5.2.2.1. ingresos brutos totales provenientes de la actividad < a 3.500 UVT.

5.2.2.2. No tener más de un establecimiento donde ejerzan su actividad.

5.2.2.3. No ser un usuario aduanero

5.2.2.4. No celebrar contratos de venta de bienes y/o prestación de servicios gravados por valor individual, => a 3.500 UVT.

5.2.2.5. El monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no debe superar la suma de 3.500 UVT.

6. Gravamen a los Movimientos Financieros (GMF)

6.1. Este impuesto se conoce como el 4 por 1.000 (monto de la transacción multiplicado por 0.004), que cobran las entidades financieras

6.1.1. Transacciones financieras que se hacen en:

6.1.1.1. Cuentas de ahorro

6.1.1.2. Cuentas corriente

7. MONICA YISETH HOYOS CASTRO

7.1. CODIGO:15201029

7.2. ADMINISTRACIÓN EMPRESAS

7.3. JORNADA: NOCTURNA

7.4. FINANZAS i

8. Impuesto al Valor Agregado IVA

8.1. Caracter Nacional

8.2. Graba la venta de:

8.2.1. Venta de bienes

8.2.2. Prestación de servicios

8.2.3. Importaciones

8.2.4. Circulación

8.2.5. Venta u operación de juegos de suerte y azar

8.3. Tarifa actual: 19%

8.4. Artículo 600 del estatuto tributario:

8.4.1. Toda empresa responsable de declarar IVA tiene dos periodos para pagar

8.4.1.1. Bimestral

8.4.1.1.1. contribuyentes con ingresos brutos => a 92.000 UVT ($3.152.840 para el 2019)

8.4.1.2. Cuatrimestral

8.4.1.2.1. contribuyentes con ingresos en el año anterior < a 92.000 UVT (3.152.840 para el 2019)

9. Retención en la Fuente

9.1. es un mecanismo anticipado de recaudo del impuesto de renta.

9.1.1. Activas

9.1.2. Pasivas