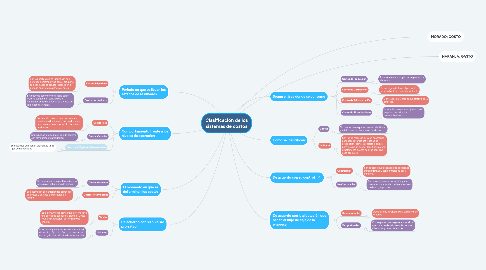

1. Periodo en que se llevan los estados de resultados

1.1. Costos del periodo

1.1.1. Son los costos que se identifican con periodos de tiempo y no con el producto, se deben asociar con los ingresos en el periodo en el que se generó el costo.

1.2. Costos del producto

1.2.1. Este tipo de costo solo se asocia con el ingreso cuando han contribuido a generarlos en forma directa, es el costo de la mercancía vendida.

2. Comportamiento frente a los niveles de operación

2.1. Costos Fijos

2.1.1. Son aquellos costos que permanecen constantes durante un periodo de tiempo determinado, sin importar el volumen de producción.

2.2. Costos Variables

2.2.1. Son aquellos que se modifican de acuerdo con el volumen de producción.

2.3. Costos semifijos, variables o mixtos

2.3.1. Son aquellos que tienen elementos tanto fijos como variables.

3. El momento en que se determinan los costos

3.1. Costos Históricos

3.1.1. Se determinan con posterioridad a la conclusión del periodo de costos.

3.2. Costos Preterminados

3.2.1. Se determinan con anterioridad al periodo de costos o durante el transcurso del mismo.

4. De acuerdo con su nivel de prorrateo

4.1. Totales

4.1.1. Es el conjunto de costos que pertenecen a una categoría específica. Ejemplo: Costo total de producción, de nómina y de energía.

4.2. Unitarios

4.2.1. Es el costo que corresponde a una unidad de medida. Ejemplo: Costo de producción unitario, de la actividad y de los materiales.

5. Según el área donde se consume

5.1. Costos de Producción

5.1.1. Transforma materias primas en productos elaborados.

5.2. Costos de Distribución

5.2.1. Se encargan de llevar el producto o servicio hasta su consumidor final.

5.3. Costos de Administración

5.3.1. Generados en el área administrativa de la empresa.

5.4. Costos de Financiamiento

5.4.1. Obtención de recursos ajenos que la empresa necesita para su desenvolvimiento.

6. Como se identifican

6.1. Directo

6.1.1. Son los recursos que se pueden identificar, medidos exactamente, en el producto.

6.2. Indirecto

6.2.1. Son los de recursos que son necesarios para desarrollar las actividades de producción, comercialización o apoyo, pero que no se puede identificar o medir exactamente cuánto de ellos contiene cada producto.

7. De acuerdo con su control

7.1. Controlables

7.1.1. Son aquellos que dependen de decisiones administrativas y son controlados por la gerencia.

7.2. No Controlables

7.2.1. Son aquellos costos necesarios para mantener la capacidad de la empresa en mediano y largo plazo.

8. De acuerdo con la afectación que hacen al flujo de caja de la empresa

8.1. Desembolsables

8.1.1. Aquellos que involucran una salida real de efectivo

8.2. De oportunidad

8.2.1. Costo que se puede generar cuando el que toma las decisiones opta por una alternativa y renuncia a otras.