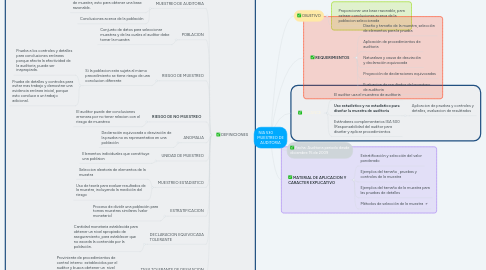

1. DEFINICIONES

1.1. MUESTREO DE AUDITORIA

1.1.1. Toma de decisiones con la aplicación de al menos el 100% de procedimientos y elementos de relevancia para la auditoria de muestra, esto para obtener una base razonable.

1.1.2. Conclusiones acerca de la población

1.2. POBLACION

1.2.1. Conjunto de datos para seleccionar muestras y de las cuales el auditor debe tomar la muestra

1.3. RIESGO DE MUESTREO

1.3.1. Si la poblacion esta sujeta al mismo precedimiento se tiene riesgo de una conclucion diferente

1.3.1.1. Prueba a los controles y detalles para conclusiones erróneas porque afecta la efectividad de la auditoria, puede ser inapropiada.

1.3.1.2. Prueba de detalles y controles para evitar mas trabajo y demostrar una evidencia errónea inicial, porque esto conduce a un trabajo adicional.

1.4. RIESGO DE NO MUESTREO

1.4.1. El auditor puede dar conclusiones erroneas por no tener relacion con el riesgo de muestreo

1.5. ANOMALIA

1.5.1. Declaración equivocada o desviación de la prueba no es representativa en una población

1.6. UNIDAD DE MUESTREO

1.6.1. Elementos individuales que constituye una poblaion

1.7. MUESTREO ESTADISTICO

1.7.1. Seleccion aleatoria de elementos de la muestra

1.7.2. Uso de teoría para evaluar resultados de la muestra, incluyendo la medición del riesgo

1.8. ESTRATIFICACION

1.8.1. Proceso de dividir una población para tomas muestras similares (valor monetario)

1.9. DECLARACION EQUIVOCADA TOLERANTE

1.9.1. Cantidad monetaria establecida para obtener un nivel apropiado de aseguramiento, para establecer que no exceda la contenida por la población.

1.10. TASA TOLERANTE DE DESVIACION

1.10.1. Proviniente de procedimientos de control interno establecidos por el auditor y busca obrtener un nivel apropiado de aseguramiento para que no exceda la tasa actual de desviacion de la poblacion

2. ALCANCE

2.1. El auditor usa el muestreo de auditoria

2.2. Uso estadístico y no estadístico para diseñar la muestra de auditoria

2.2.1. Aplicacion de pruebas y controles y detalles, evaluacion de resuktados