1. Elementos del ISR

1.1. Época de pago

1.2. Sujeto

1.2.1. Activo: Hacienda, tiene el derecho a percibirlos y administrarlo en su beneficio

1.2.2. Pasivo: Contribuyentes tiene a su cargo el pago de impuestos

1.3. Objeto

1.3.1. Actividades para el impuesto, los ingresos que reciben las personas

1.4. Base

1.4.1. Base gravable: Se aplica la tasa una vez realizadas las deducciones

1.4.2. Base imponible: Ingresos netos sin deducción

1.5. Tarifa

1.5.1. 30% para personas morales

1.5.2. 1.92% al 35% personas físicas

1.6. Obligación a cubrir por el plazo del pago Marzo personas morales Abril personas físicas

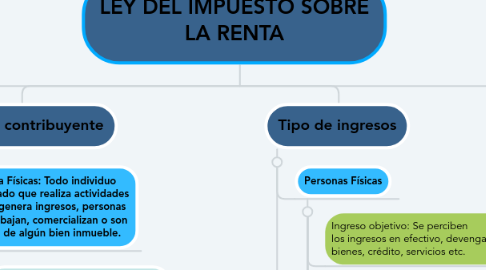

2. Tipos de contribuyente

2.1. Persona Físicas: Todo individuo registrado que realiza actividades que le genera ingresos, personas que trabajan, comercializan o son dueños de algún bien inmueble.

2.1.1. Incorporación Fiscal: Los que hagan actividades empresariales, presten servicios, venden bienes u obtienen ingresos por intereses.

2.1.2. Arrendatario: Reciben ingresos por rentar bienes inmuebles.

2.1.3. Asalariados: Reciben un sueldo y prestaciones por llevar a cabo un trabajo. Estas aportaciones corren a cargo de un empleador.

2.2. Persona Moral: cumplen con un fin empresarial, cada integrante se vuelve capaz de adquirir derechos y contraer obligaciones.

2.2.1. Régimen general: Aquí se deben registrar todas las empresas que ofrecen productos, bienes o servicios a cambio de beneficio monetario.

2.2.2. Régimen con fines no lucrativos: Aquí deben registrarse las entidades que no buscan remuneración económica, tales como las asociaciones o fundaciones.

3. Tipo de ingresos

3.1. Personas Físicas

3.1.1. Ingreso objetivo: Se perciben los ingresos en efectivo, devengado, bienes, crédito, servicios etc.

3.1.2. Ingresos no objetos: Lo percibe la persona física, pero ante la ley no son contemplados

3.1.3. Ingresos gravados: Son parte del cálculo de impuestos como son los salarios, honorarios, dividendos

3.1.3.1. Honorarios: Son los que prestan servicios de manera independiente a compañías, al gobierno. Aquí entran los freelancers, personas que no dependen necesariamente de un patrón.

3.1.4. Ingresos extensos: Los exime la ley del pago de impuestos pero los causan ISR

3.1.5. Ingresos acumulables: Se suman de los demás ingresos y se calculan mediante una tarifa mayor ingreso igual a mayor el impuesto

3.1.6. Ingresos no acumulables: No forman parte para determinar el impuesto, pueden vincularse a la tasa de impuestos o pagos definitivos

3.1.7. Actividades Empresariales: Tienen una empresa que realiza actividades de índole comercial, pesca, agrícola, transporte, industrial, de servicios.

3.2. Personas Morales

3.2.1. Aquellos ingresos acumulables, teniendo en el ejercicio En efectivo, en bienes, en servicios, en crédito, establecimientos en el extranjero, ajuste anual por inflación, pagos por cuotas de terceros, intereses devengados a favor, prestamos, enajenaciones de activos fijos etc.

4. Disposiciones artículos 90 a 93

4.1. Articulo 90

4.1.1. Las personas físicas residentes en México están obligadas a informar, en la declaración del ejercicio, sobre los préstamos, los donativos y los premios, obtenidos en el mismo, siempre que éstos, en lo individual o en su conjunto, excedan de $600,000.00.

4.2. Articulo 91

4.2.1. Las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos declarados por el contribuyente.

4.3. Articulo 92

4.3.1. El deudor formule por escrito promesa incondicional de pago parcial o total del crédito recibido, a una fecha determinable Los intereses que deba pagar el deudor estén condicionados a la obtención de utilidades o que su monto se fije con base en dichas utilidades.