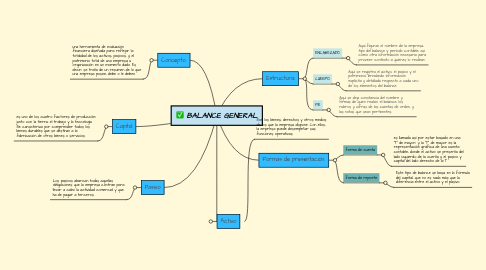

1. Concepto:

1.1. una herramienta de evaluación financiera diseñada para reflejar la totalidad de los activos, pasivos, y el patrimonio total de una empresa u organización en un momento dado. Es decir, se trata de un resumen de lo que una empresa posee, debe o le deben.

2. Capital

2.1. es uno de los cuatro factores de producción junto con la tierra, el trabajo y la tecnología. Se caracteriza por comprender todos los bienes durables que se destinan a la fabricación de otros bienes o servicios.

3. Pasivo

3.1. Los pasivos abarcan todas aquellas obligaciones que la empresa contrae para llevar a cabo la actividad comercial y que ha de pagar a terceros.

4. Estructura:

4.1. ENCABEZADO

4.1.1. Aquí figuran el nombre de la empresa, tipo del balance y período contable, así como otra información necesaria para proveer contexto a quienes lo reciban.

4.2. CUERPO

4.2.1. Aquí se registra el activo, el pasivo y el patrimonio, brindando información explícita y detallada respecto a cada uno de los elementos del balance.

4.3. PIE

4.3.1. Aqui se deja constancia del nombre y firmas de quien realizó el balance, los rubros y cifras de las cuentas de orden, y las notas que sean pertinentes.

5. Formas de presentación:

5.1. forma de cuenta

5.1.1. es llamada así por estar basado en una “T” de mayor, y la “T” de mayor es la representación gráfica de una cuenta contable, donde el activo se presenta del lado izquierdo de la cuenta y el pasivo y capital del lado derecho de la T

5.2. forma de reporte

5.2.1. Este tipo de balance se basa en la fórmula del capital, que no es nada más que la diferencia entre el activo y el pasivo.