1. conjunto de operaciones orientadas a darle un destino aduanero especifico a una mercancía ,de acuerdo con la declaración presentada por el interésado en la forma prescrita por las normas

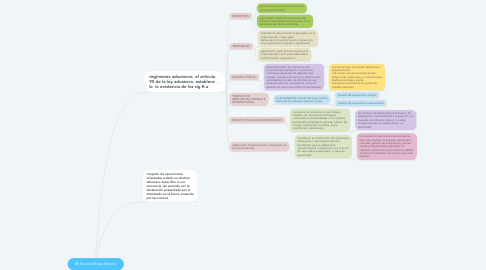

2. regímenes aduaneros el articulo 90 de la ley aduanera, establece la la existencia de los sig R.a

2.1. DEFINITIVOS

2.1.1. permanecer en el territorio nacional por tiempo ilimitado

2.1.2. exportación .salida de mercancias del territorio nacional para permanecer en el extranjero por tiempo ilimitado

2.2. TEMPORALES

2.2.1. importación para retomar al extranjero en el mismo estado ,o bien para elaboraracion,transformacion o reparación en programas de maquila o exportación

2.2.2. exportación ,para retornar al país en el mismo estado o bien para elaboración transformación o reparación

2.3. DEPOSITO FISCAL

2.3.1. almacenamiento de mercancias de procedencias extranjera o nacional en almacenes generales de deposito que puedan prestar este servicio y ademas sean autorizados para ello ,se efectúa una vez determinados los impuestos al comercio exterior así como las cuotas compensatorias

2.3.1.1. mercancias que no pueden destinare a deposito fiscal. 1-las armas ,municiones,mercancias radioactivas ,explosivas ,y contaminantes piedras preciosas y perlas naturales,manofacturas de joyería de metales preciosos

2.4. TRANSITO DE MERCANCIAS:INTERNO E INTERNACIONAL

2.4.1. es el traslado de mercancias ,bajo control fiscal ,de una aduana nacional a otras

2.4.1.1. transito de mercancias -interno

2.4.1.2. transito de mercancias -internacional

2.5. RECINTO FISCALIZADO ESTRATEGICO

2.5.1. consiste en la introducción ,por tiempo limitado ,de mercancias extranjeras ,nacionales o nacionalizadas ,a los recintos fiscalizados estratégicos ,para ser objeto de manejo ,almacenaje ,custodia ,venta ,distribución ,elaboración

2.5.1.1. las mermas resultantes de los procesos de elaboración ,transformación o reparación no causaran contribución alguna ni cuotas compensatorias .los desperdicios no retornados

2.6. elaboración :transformación o reparación en recinto fiscalizado

2.6.1. consiste en la introducción de mercancías extranjeras o nacionales a recintos fiscalizados para su elaboración ,transformación o reparación con el fin de ser retornadas al extranjero o para ser exportadas

2.6.1.1. la introducción de mercancias extranjeras bajo este régimen se sujetara al pago del impuesto general de importacion y de las cuotas compensatorias aplicables .el impuesto general de importación se deberá determinar al destinar las mercancias a este régimen