1. Revelar

1.1. Partes relacionadas

1.1.1. ¿Qué son las partes relacionadas?

1.1.1.1. Partes que están vinculadas por negocios de alguna manera

1.1.1.1.1. entidades que controlan o son controladas

1.1.1.1.2. individuos que tienen control o influencia significativa sobre la entidad

1.1.2. Posiblemente afectan

1.1.2.1. Los estados financieros

1.2. Relaciones entre una controladora y sus subsidiarias

1.2.1. independientemente si se realizaron transacciones

1.3. Información adicional

1.3.1. A los requerimientos

1.3.1.1. NIC 27

1.3.1.2. NIIF 12

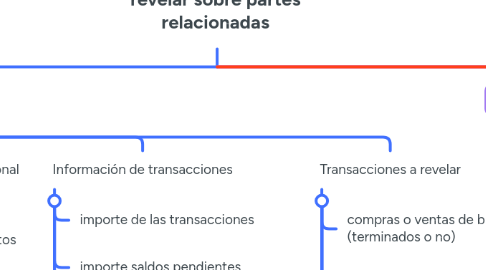

1.4. Información de transacciones

1.4.1. importe de las transacciones

1.4.2. importe saldos pendientes

1.4.2.1. plazos y condiciones

1.4.2.2. detalles de cualquier garantía

1.4.3. estimaciones de cobranza dudosa

1.4.4. gasto reconocido por deudas incobrables

1.5. Transacciones a revelar

1.5.1. compras o ventas de bienes (terminados o no)

1.5.2. compras o ventas de inmuebles y otros activos

1.5.3. prestación o recepción de servicios

1.5.4. arrendamientos

1.5.5. transferencias de investigación y desarrollo

1.5.6. transferencias en función de acuerdos sobre licencias

1.5.7. transferencias realizadas en función de acuerdos de financiación

1.5.8. otorgamiento de garantías colaterales y avales

1.5.9. compromisos de hacer algo si ocurre o no un suceso concreto en el futuro, incluyendo contratos por ejecutar

2. Alcance

2.1. Identificar relaciones y transacciones entre partes relacionadas

2.2. Identificar saldos pendientes, compromisos entre una entidad y sus partes relacionadas

2.2.1. en estados financieros y separados de una controladora

2.2.2. o inversores con control conjunto de una participada o influencia

2.3. identificar las circunstancias en las que se requiere revelar

2.4. determinación de la información a revelar sobre todas las partidas

3. Propósito

3.1. la entidad tiene la capacidad de influir en las políticas financieras y de operación

3.1.1. presencia de control

3.1.1.1. una entidad tiene el poder de dirigir las políticas financieras y operativas de otra entidad

3.1.2. control conjunto

3.1.2.1. cuando dos o más entidades tienen ese poder conjunto sobre una tercera entidad

3.1.3. influencia significativa

3.1.3.1. una entidad tiene el poder de influir pero no de dirigir las políticas financieras y operativas de otra entidad

3.2. la relación entre partes relacionadas puede tener efectos sobre los resultados y situación financiera de una entidad

3.2.1. una entidad vende al costo bienes y servicios a una parte relacionada

3.2.2. transacciones entre partes relacionadas pueden no realizarse por los mismos importes con no relacionadas

3.3. la mera existencia de la relación puede ser suficiente para afectar las transacciones de la entidad con otras partes

4. Definiciones

4.1. Parte relacionada

4.1.1. persona o entidad que está relacionada con la entidad que prepara sus estados financieros

4.1.1.1. Una persona, o un familiar cercano a esa persona

4.1.1.1.1. ejerce control o control conjunto sobre la entidad que informa

4.1.1.1.2. ejerce influencia significativa sobre la entidad que informa

4.1.1.1.3. es miembro del personal clave de la gerencia de la entidad que informa o de una controladora de la entidad que informa

4.1.1.2. Una entidad está relacionada con una entidad

4.1.1.2.1. La entidad y la entidad que informa son miembros del mismo grupo

4.1.1.2.2. Una entidad es una asociada o un negocio conjunto de la otra entidad

4.1.1.2.3. Ambas entidades son negocios conjuntos de la misma tercera parte

4.1.1.2.4. Una entidad es un negocio conjunto de una tercera entidad y la otra entidad es una asociada de la tercera entidad

4.1.1.2.5. La entidad es un plan de beneficios post-empleo para beneficio de los empleados de la entidad que informa o de una entidad relacionada con ésta

4.1.1.2.6. La entidad está controlada o controlada conjuntamente por una persona identificada y prepara EEFF

4.1.1.2.7. Una persona identificada tiene influencia significativa sobre la entidad o es un miembro del personal clave de la gerencia de la entidad