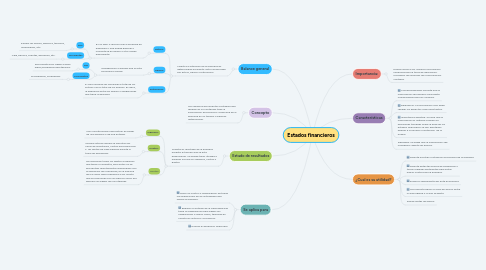

1. Balance general

1.1. Muestra la situación de la empresa en determinado momento. Esta conformado por activo, pasivo y patrimonio

1.1.1. Activo:

1.1.1.1. Es un bien o recurso que la empresa ha adquirido y que puede generar o convertirse en dinero u otro medio equivalente.

1.1.1.1.1. Fijo

1.1.1.1.2. Circulantes

1.1.2. Pasivo:

1.1.2.1. Obligaciones o deudas que el ente económico posee.

1.1.2.1.1. fijo

1.1.2.1.2. Circulantes

1.1.3. Patrimonio:

1.1.3.1. El valor residual de comparar el total de los activos con el total de los pasivos. Es decir, la diferencia entre los bienes y obligaciones que tiene la empresa.

2. Concepto

2.1. Son aquellos documentos contables que reflejan en su contenido toda la información económica y financiera de la empresa en un tiempo o periodo determinado.

3. Estado de resultados

3.1. Muestra el resultado de la empresa durante el tiempo que se esta examinando. Se puede tener utilidad o pérdida. incluye los ingresos, costos y gastos

3.1.1. Ingresos:

3.1.1.1. Son los patrimonios que entran en poder de una persona o de una entidad.

3.1.2. Costos:

3.1.2.1. Informe interno donde se soportan las cifras de inventarios, costos de producción y de ventas de cada periodo.Facilita la toma de decisiones.

3.1.3. Gastos

3.1.3.1. Se relacionan todos los gastos e ingresos que tiene la compañía, pero estos no se encuentran directamente relacionados con la operación de la empresa, en la mayoría de los casos hace referencia a los monto que se relacionan con los bancos como por ejemplo los pagos de los intereses.