CONTABILIDAD DE COSTOS Y COSTOS POR ORDENES DE PRODUCCION

Cuadro sinóptico Contabilidad de costos

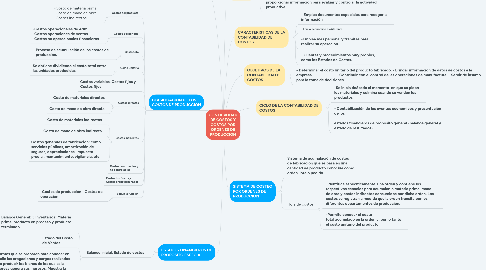

1. ELEMENTOS DEL COSTO DE PRODUCCIÓN

1.1. - Materias Primas, Mano de Obra y Costos Indirectos

2. CLASIFICACION DE LOS COSTOS DE PRODUCCION

2.1. Costos del producto

2.1.1. -Costo de materia prima -Costo de mano de obra -Costos Indirectos

2.2. Costos del período

2.2.1. -Gastos operacionales de Adm. -Gastos operaciones de ventas -Gastos no operacionales financieros

2.3. Costo total

2.3.1. Proceso de acumulación de los costos de producción.

2.4. Costo unitario

2.4.1. Se obtiene dividiendo el costo total entre las unidades producidas.

2.5. Costos variables, Costos fijos y Costos fijos

2.6. Costos directos

2.6.1. Costo de materiales directos

2.6.2. Costo de mano de obra directa

2.7. Costos indirectos

2.7.1. Costo de materiales indirectos

2.7.2. Costo de mano de obra indirecta

2.7.3. Costos generales de fabricación: como servicios públicos, amortización de seguros, depreciaciones, impuesto predial, mantenimiento, vigilancia, etc.

2.8. Costos controlables y no controlables

2.9. Costos históricos y Costos predeterminados

2.10. Según la función

2.10.1. -Costos de producción - Costos de operación

3. ESTADOS FINANCIEROS DE PROPÓSITO ESPECIAL

3.1. Balance inicial, Estado de costos

3.1.1. Balance General: 3 Inventarios: Materia prima, producto en proceso y producto terminado

3.1.2. Estado del Costo de Ventas

3.1.3. Informes que se preparan para conocer en detalle las erogaciones y cargos realizados para producir los bienes de los cuales la empresa genera sus ingresos. Muestra la composición de los elementos del costo de producción y los valores finales de productos terminados, productos en proceso y materias primas.

4. CARACTERISTICAS DE LA CONTABILIDAD DE COSTOS

4.1. - Emplea documentos especiales para recoger la información

4.2. -El ciclo económico es diferente

4.3. -Emplea mas personal y trámites para realizar su operación.

4.4. - Cuentas y procedimientos muy propios, como los Estados de Costos.

5. CONCEPTO

5.1. - La contabilidad de costos trata de un subsistema de la contabilidad financiera al que le corresponde la manipulación de todos los detalles referentes a los costos totales de fabricación para determinar el costo unitario del producto y proporcionar información para evaluar y controlar la actividad productiva.

6. OBJETIVOS DE LA CONTABILIDAD DE COSTOS

6.1. - Determinar el costo unitario del producto fabricado. - Brindar información de datos de costos a la empresa. - Contribuir con el control de las operaciones de manufactura. - Servir de insumo para la toma de decisiones.

7. SISTEMA DE COSTEO POR ORDENES DE PRODUCCION

7.1. Sistema de acumulación de costos de fabricación que se basa en una cantidad de producto conocida como orden, lote o pedido.

7.2. Hoja de costos

7.2.1. -Identifica específicamente una orden y contiene los respectivos espacios para acumular la materia prima, mano de obra y costos indirectos consumidos por dicha orden. Los costos se registran a medida que la orden transita por los diferentes departamentos de producción.

7.2.2. -Permite conocer el costo total acumulado en la orden y, por lo tanto, el costo unitario del producto.